�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������l���c���ɳ��m(x��)���L��

�������|�WС�����҂�һ����W��2015��ؔ�ճɱ����������l���c���ɳ��m(x��)���L��,�������c���ڡ�ؔ�ճɱ��������������L��Ӌ���cؔ���A�y������(ji��)���L���c�Y������ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�������

��������(һ)���x

����(��)���O(sh��)�l��

����(��)�ɳ��m(x��)���L�ʵ�Ӌ��

����![]() �����l���c�����ɳ��m(x��)���L��

�����l���c�����ɳ��m(x��)���L��

����(һ)���x

�����ɳ��m(x��)���L����ָ���l(f��)���¹�,����׃��(j��ng)�IЧ��(����׃�N�ۃ����ʺ��Y�a(ch��n)���D(zhu��n)��)��ؔ������(����׃ؓ��/��(qu��n)��Ⱥ�����������)�r,���N�������_����������L��,��

����(��)���O(sh��)�l��

|

���O(sh��)�l�� |

����ָ�˻��ʽ |

|

��1����˾�N�ۃ����ʌ��S�֮�ǰˮƽ,���ҿ��Ժ��w���ӂ��յ���Ϣ,�� |

�N�ۃ����ʲ�׃ |

|

��2����˾�Y�a(ch��n)���D(zhu��n)�ʌ��S�֮�ǰˮƽ,�� |

�Y�a(ch��n)���D(zhu��n)�ʲ�׃ |

|

��3����˾Ŀǰ���Y���Y(ji��)��(g��u)��Ŀ�˽Y(ji��)��(g��u),���Ҵ����^�m(x��)�S����ȥ,�� |

��(qu��n)��˔�(sh��)��׃���Y�a(ch��n)ؓ���ʲ�׃ |

|

��4����˾Ŀǰ��������������Ŀ��������,���Ҵ����^�m(x��)�S����ȥ,�� |

���������ʲ�׃ |

|

��5����Ը����߲��������l(f��)�¹ɣ������ɷݻ�ُ,��ͬ���� |

���ӵ������ߙ�(qu��n)��=���ӵ��������� |

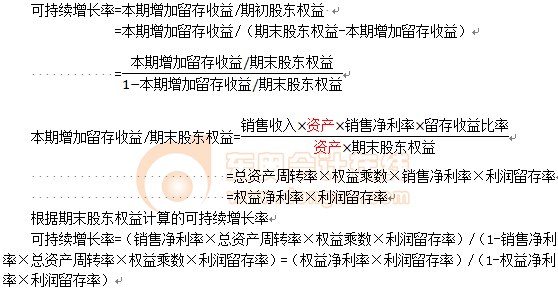

����(��)�ɳ��m(x��)���L�ʵ�Ӌ��

�����ɳ��m(x��)���L��=�M��һ��ǰ��l���µ��N�����L��

��������Y�a(ch��n)���D(zhu��n)�ʲ�׃���N�����L��=���Y�a(ch��n)���L��

��������Y���Y(ji��)��(g��u)��׃�����Y�a(ch��n)���L��=�����ߙ�(qu��n)�����L��

������鲻���l(f��)�¹ɣ������ߙ�(qu��n)�����L��=�������汾������/�ڳ��ɖ|��(qu��n)��

����1.����(j��)�ڳ��ɖ|��(qu��n)��Ӌ��ɳ��m(x��)���L��

�����ɳ��m(x��)���L��=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�ʡ��ڳ���(qu��n)����ĩ���Y�a(ch��n)�˔�(sh��)������������

����2.����(j��)��ĩ�ɖ|��(qu��n)��Ӌ��Ŀɳ��m(x��)���L��

����3.�Y(ji��)Փ

����(1)���M��5�����O(sh��):

�����AӋ�N�����L��=���ڿɳ��m(x��)���L��=�AӋ����ɳ��m(x��)���L��=�AӋ�Y�a(ch��n)���L��=�AӋؓ�����L��=�AӋ�����ߙ�(qu��n)�����L��=�AӋ�������L��=�AӋ�������L��

����(2)���ijһ��Ĺ�ʽ�е�4��ؔ�ձ�����һ��������������,�ڲ����l(f��)�¹ɵ���r��,�t���H���L�ʾ͕����^����Ŀɳ��m(x��)���L��,����Ŀɳ��m(x��)���L��Ҳ�����^����Ŀɳ��m(x��)���L��,��

����(3)���ijһ��Ĺ�ʽ�е�4��ؔ�ձ�����һ������������½�,�ڲ����l(f��)�¹ɵ���r��,�t���H���L�ʾ͕���������Ŀɳ��m(x��)���L��,����Ŀɳ��m(x��)���L��Ҳ����������Ŀɳ��m(x��)���L��,��

����(4)�����ʽ�е�4��ؔ�ձ����ѽ�(j��ng)�_����˾�ĘO��,ֻ��ͨ�^�l(f��)���¹������Y��,��������N�����L�ʡ�

����4.�ɳ��m(x��)���L��˼��,�����f��I(y��)�����L�����Ը��ڻ���ڿɳ��m(x��)���L��,�����}���ڹ����ˆT��������AӋ���Ҽ��Խ�Q�ڹ�˾���^�ɳ��m(x��)���L��֮�ϵ����L�����µ�ؔ�Ն��},��

����![]() �����P(gu��n)�����Y�ϡ���

�����P(gu��n)�����Y�ϡ���

����2015��ؔ�ճɱ��������������L��Ӌ���cؔ���A�y���A(ch��)���c�R��

����2015��ؔ�ճɱ��������������L��Ӌ���cؔ���A�y�A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015��ؔ�ճɱ��������������L��Ӌ���cؔ���A�y���l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע����ؔ�ܡ���Ŀ20���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ����������l���c��ؔ���A�y�ķ���

- ��һƪ���£� 2015��ؔ�ճɱ������������rֵ�u�����A(ch��)���l���c�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖