¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĀI▀\─▄┴”▒╚┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĀI▀\─▄┴”▒╚┬╩,ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌Č■╣Ø(ji©”)žöäš▒╚┬╩Ęų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2014─Ļ┐╝▀^ėŗ╦ŃŅ},Ż¼2014─Ļ┐╝▀^å╬▀xŅ},Ż¼2011─Ļ┐╝▀^ČÓ▀xŅ},ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)ėŗ╦Ń╠ž³c

ĪĪĪĪ(Č■)ųĖś╦ėŗ╦Ń┼cĘų╬÷Ģræ¬ūóęŌĄ─å¢Ņ}

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĀI▀\─▄┴”▒╚┬╩

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĀI▀\─▄┴”▒╚┬╩

ĪĪĪĪ(ę╗)ėŗ╦Ń╠ž³c

ĪĪĪĪ(Č■)ųĖś╦ėŗ╦Ń┼cĘų╬÷Ģræ¬ūóęŌĄ─å¢Ņ}

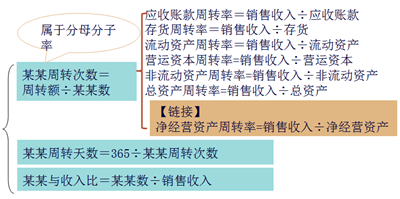

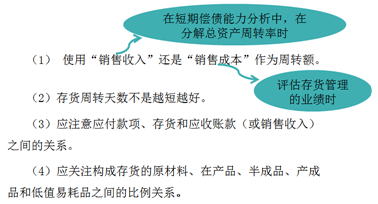

ĪĪĪĪ1.æ¬╩š┘~┐Ņų▄▐D┬╩

ĪĪĪĪ(1)Å─└Ēšō╔ŽųvŻ¼æ¬╩š┘~┐Ņ╩Ū┘dõNę²ŲĄ─,Ż¼ę“┤╦,Ż¼ėŗ╦ŃĢræ¬╩╣ė├┘dõNŅ~Č°ĘŪõN╩█╩š╚ļĪŻĄ½╩Ū,Ż¼═Ō▓┐Ęų╬÷╚╦åT¤oĘ©╚ĪĄ├┘dõNĄ─öĄ(sh©┤)ō■(j©┤),Ż¼ų╗║├ų▒Įė╩╣ė├õN╩█╩š╚ļėŗ╦ŃĪŻ

ĪĪĪĪ(2)žöäšł¾▒Ē╔Ž┴ą╩ŠĄ─æ¬╩š┘~┐Ņ╩ŪęčĮø(j©®ng)ėŗ╠ßē─┘~£╩éõ║¾Ą─ā¶Ņ~,Ż¼Č°õN╩█╩š╚ļ▓óø]ėą╬┤£p╔┘,ĪŻ╚ń╣¹ē─┘~£╩éõĄ─ĮŅ~▌^┤¾Ż¼Š═æ¬▀Mąąš{(di©żo)š¹,Ż¼╩╣ė├╬┤ėŗ╠ßē─┘~£╩éõĄ─æ¬╩š┘~┐Ņėŗ╦Ńų▄▐D╠ņöĄ(sh©┤),Īóų▄▐D┤╬öĄ(sh©┤)ĪŻ

ĪĪĪĪ(3)æ¬īóæ¬╩šŲ▒ō■(j©┤)╝{╚ļæ¬╩š┘~┐Ņų▄▐D┬╩Ą─ėŗ╦Ń,ĪŻ

ĪĪĪĪ(4)æ¬╩š┘~┐Ņ╩Ū┘dõNę²ŲĄ─,Ż¼╚ń╣¹┘dõNėą┐╔─▄▒╚¼F(xi©żn)ĮõN╩█Ė³ėą└¹Ż¼ų▄▐D╠ņöĄ(sh©┤)Š═▓╗╩ŪįĮČ╠įĮ║├,ĪŻ

ĪĪĪĪ2.┤µžøų▄▐D┬╩

ĪĪĪĪ3.┐é┘Y«a(ch©Żn)ų▄▐D┬╩Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ┐é┘Y«a(ch©Żn)ų▄▐D┬╩Ą─“ī(q©▒)äėę“╦žĘų╬÷,Ż¼═©�,Ż┐╔ęį╩╣ė├Ī░┘Y«a(ch©Żn)ų▄▐D╠ņöĄ(sh©┤)Ī▒╗“Ī░┘Y«a(ch©Żn)┼c╩š╚ļ▒╚Ī▒ųĖś╦Ż¼▓╗╩╣ė├Ī░┘Y«a(ch©Żn)ų▄▐D┤╬öĄ(sh©┤)Ī▒,ĪŻ

|

ĻPŽĄ ╣½╩Į |

┐é┘Y«a(ch©Żn)ų▄▐D╠ņöĄ(sh©┤)=ĪŲĖ„ĒŚ┘Y«a(ch©Żn)ų▄▐D╠ņöĄ(sh©┤) |

|

┐é┘Y«a(ch©Żn)┼cõN╩█╩š╚ļ▒╚=ĪŲĖ„ĒŚ┘Y«a(ch©Żn)┼cõN╩█╩š╚ļ▒╚ |

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ķLŲ┌āöé∙─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢