¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ĪĪžöäš(w©┤)╣▄└Ēų„ę¬Å─╚┌┘YĮŪČ╚蹊┐ūŌ┘UŻ¼░čūŌ┘UęĢ×ķę╗ĘN╚┌┘YĘĮ╩Į,Ż¼¤ošōĮø(j©®ng)ĀIūŌ┘U▀Ć╩Ū╚┌┘YūŌ┘UČ╝╩ŪĪ░ūŌ┘U╚┌┘YĪ▒,ĪŻ

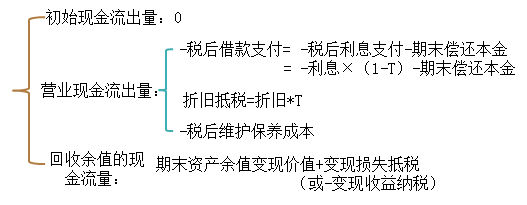

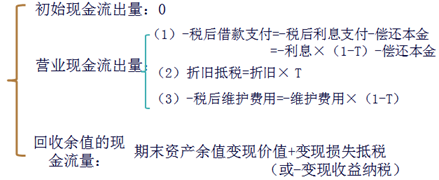

ĪĪĪĪ(ę╗)ūŌ┘UĘų╬÷Ą─╗∙▒Š─Żą═

ĪĪĪĪūŌ┘Uā¶¼F(xi©żn)ųĄ=ūŌ┘UĄ─¼F(xi©żn)Į┴„┴┐┐é¼F(xi©żn)ųĄ-ĮĶ┐Ņ┘Å┘IĄ─¼F(xi©żn)Į┴„┴┐┐é¼F(xi©żn)ųĄ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ėŗ╦Ń¼F(xi©żn)ųĄ╩╣ė├Ą─š█¼F(xi©żn)┬╩,Ż¼īŹäš(w©┤)ųą┤¾ČÓ▓╔ė├║åå╬Ą─ĮŌøQ▐kĘ©Ż¼╝┤▓╔ė├ėąō·▒Żé∙╚»Ą─ČÉ║¾└¹┬╩ū„×ķš█¼F(xi©żn)┬╩,Ż¼╦³▒╚¤o’LļU└¹┬╩╔į╬óĖ▀ę╗³c,ĪŻ

ĪĪĪĪ(Č■)Įø(j©®ng)ĀIūŌ┘U(ūŌ┘U┘M┐╔ęįĄųČÉĄ─ūŌ┘U)

ĪĪĪĪ(1)│ąūŌ╚╦ūŌ┘UŲ┌Ą─¼F(xi©żn)Į┴„┴┐=-ČÉ║¾ūŌĮ=-ūŌĮĪ┴(1-╦∙Ą├ČÉ┬╩)

ĪĪĪĪ(2)ĮĶ┐Ņ┘Å┘IĄ─ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„│÷┴┐(╣╔ÖÓ(qu©ón)┴„Ą─ĮŪČ╚ėŗ╦Ń)

ĪĪĪĪĪŠ╠ß╩Š1Ī┐│§╩╝¼F(xi©żn)Į┴„┴┐=-┘Åų├įO(sh©©)éõų¦│÷+ĮĶ┐Ņ┴„╚ļ=0

ĪĪĪĪĪŠµ£ĮėĪ┐┤╦╠Ä┼cŪ░├µĄ┌Š┼š┬┘Y▒ŠŅA(y©┤)╦Ńūįąą┘Åų├įO(sh©©)éõ═Č┘YĄ─┴„┴┐▓╗├¼Č▄Ż¼┐╔ęį“×ūCĪ░ČÉ║¾ĮĶ┐Ņų¦ĖČĄ─¼F(xi©żn)ųĄ=│§╩╝┘Åų├ų¦│÷Ī▒,Ż¼ę“┤╦╚ń╣¹│§╩╝┴„┴┐╩ŪĪ░-┘Åų├ų¦│÷Ī▒,Ż¼ĀIśI(y©©)┴„┴┐ųąŠ═▓╗─▄į┘┐╝æ]Ī░ČÉ║¾ĮĶ┐Ņų¦ĖČĪ▒Ż¼Ę±ätĢ■ļpųž┐╝æ]┴„│÷┴┐,ĪŻ

ĪĪĪĪĪŠµ£ĮėĪ┐┼cĄ┌Š┼š┬ę╗ų┬Ą─┴„┴┐╠Ä└ĒĘĮĘ©

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╚¶║Ž═¼╝sČ©įO(sh©©)éõ╚š│ŻŠSūo,Īó▀\ĀIĄ─ŽÓĻP(gu©Īn)│╔▒Šė╔│ąūŌ╚╦│ąō·Ż¼ätįO(sh©©)éõŠSūo┘Mė├╩ŪĘŪŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐,Ż¼¤oąĶ┐╝æ],ĪŻ

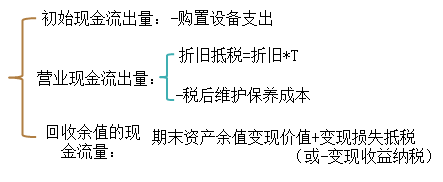

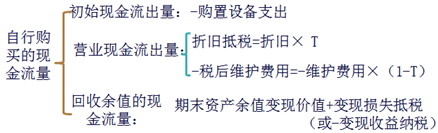

ĪĪĪĪ(╚²)╚┌┘YūŌ┘U

ĪĪĪĪ1.š█┼fėŗ╦Ń

ĪĪĪĪ░┤ČÉĘ©ęÄ(gu©®)Č©,Ż¼╚┌┘YūŌ┘UĄ─ūŌ┘U┘M▓╗┐╔ĄųČÉĢr,Ż¼ūŌ┘U┘Y«a(ch©Żn)┐╔ęį╠ß╚Īš█┼f┘Mė├Ż¼ĘųŲ┌┐█│²,ĪŻ

ĪĪĪĪ2.øQ▓▀ųĖś╦Ż║ūŌ┘Uā¶¼F(xi©żn)ųĄ

ĪĪĪĪš█¼F(xi©żn)┬╩Ż║ėąō·▒ŻČÉ║¾é∙äš(w©┤)│╔▒Š

ĪĪĪĪ3.│ąūŌ╚╦¼F(xi©żn)Į┴„┴┐┤_Č©

ĪĪĪĪ(1)╚¶Ų┌─®╦∙ėąÖÓ(qu©ón)▓╗▐D(zhu©Żn)ęŲ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ę“×ķŲ┌─®╦∙ėąÖÓ(qu©ón)▓╗▐D(zhu©Żn)ęŲ,Ż¼ę“┤╦ūā¼F(xi©żn)ārųĄ×ķ0Ż¼ūā¼F(xi©żn)ōp╩¦=┘~├µā¶ųĄ=ėŗČÉ╗∙ĄA(ch©│)-ęč╠ßš█┼f

ĪĪĪĪ(2)╚¶Ų┌─®╦∙ėąÖÓ(qu©ón)▐D(zhu©Żn)ęŲ

ĪĪĪĪ4.ĮĶ┐Ņ┘Å┘IĄ─ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐░┤šš9š┬įŁ└Ēėŗ╦Ń

ĪĪĪĪ(╦─)ūŌ┘UĘų╬÷Ą─š█¼F(xi©żn)┬╩

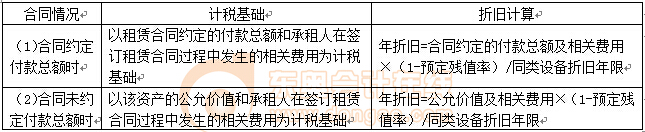

|

¼F(xi©żn)Į┴„┴┐ |

š█¼F(xi©żn)┬╩Ą─┤_Č© |

|

ūŌ┘U┘M |

ūŌ┘U┘MČ©Ų┌ų¦ĖČ,Ż¼ŅÉ╦Ųé∙╚»Ą─▀Ć▒ŠĖČŽó,Ż¼š█¼F(xi©żn)┬╩æ¬(y©®ng)▓╔ė├ŅÉ╦Ųé∙äš(w©┤)Ą─└¹┬╩ĪŻ |

|

š█┼fĄųČÉŅ~ |

š█┼fĄųČÉŅ~Ą─’LļU▒╚ūŌĮ┤¾ę╗ą®,Ż¼š█¼F(xi©żn)┬╩ę▓æ¬(y©®ng)Ė▀ę╗ą®,ĪŻ |

|

Ų┌─®┘Y«a(ch©Żn)ėÓųĄ |

═©│ŻšJ×ķŻ¼│ųėą┘Y«a(ch©Żn)Ą─Įø(j©®ng)ĀI’LļU┤¾ė┌ĮĶ┐ŅĄ─’LļU,Ż¼ę“┤╦Ų┌─®┘Y«a(ch©Żn)ėÓųĄĄ─š█¼F(xi©żn)┬╩ę¬▒╚ĮĶ┐Ņ└¹┬╩Ė▀,ĪŻČÓöĄ(sh©┤)╚╦šJ×ķŻ¼┘Y«a(ch©Żn)ėÓųĄæ¬(y©®ng)╩╣ė├ĒŚ─┐Ą─▒žę¬ł¾│Ļ┬╩╝┤╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šū„×ķš█¼F(xi©żn)┬╩,ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌īŹäš(w©┤)ųąĄ─æT└²╩Ū▓╔ė├║åå╬Ą─▐kĘ©,Ż¼Š═╩ŪĮy(t©»ng)ę╗╩╣ė├ėąō·▒ŻĄ─é∙╚»└¹┬╩ū„×ķš█¼F(xi©żn)┬╩ĪŻ┼c┤╦═¼Ģr,Ż¼ī”ė┌š█┼fĄųČÉŅ~║═Ų┌─®┘Y«a(ch©Żn)ėÓųĄ▀Mąą▒╚▌^ųö╔„Ą─╣└ėŗ,Ż¼╝┤Ė∙ō■(j©┤)’LļU┤¾ąĪ▀m«öš{(di©żo)š¹ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„┴┐

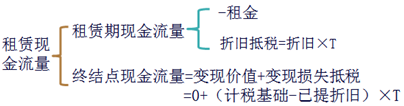

ĪĪĪĪ(╬Õ)ūŌ┘UøQ▓▀ī”═Č┘YøQ▓▀Ą─ė░Ēæ

ĪĪĪĪĒŚ─┐Ą─š{(di©żo)š¹ā¶¼F(xi©żn)ųĄ=ĒŚ─┐Ą─│ŻęÄ(gu©®)ā¶¼F(xi©żn)ųĄ+ūŌ┘Uā¶¼F(xi©żn)ųĄ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ėąĢrę╗éĆ═Č┘YĒŚ─┐░┤│ŻęÄ(gu©®)╗I┘YėąžōĄ─ā¶¼F(xi©żn)ųĄŻ¼╚ń╣¹ūŌ┘UĄ─ārųĄ▌^┤¾,Ż¼Ąųča│ŻęÄ(gu©®)Ęų╬÷žōĄ─ā¶¼F(xi©żn)ųĄ║¾▀Ćėą╩ŻėÓ,Ż¼ät▓╔ė├ūŌ┘U╗I┘Y┐╔─▄╩╣įōĒŚ─┐Š▀ėą═Č┘YārųĄĪŻ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢