�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ�������Ӌ������}���c���I�\�Y���I�Y���ԵķN�

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ�ؔ�ճɱ���������Ŀ���x���},��Ӌ������}�;C���}���c�������҂�һ�������2015��ؔ�ճɱ�������Ӌ������}���c���I�\�Y���I�Y���ԵķN�,��

���������c�����ȼ���

���������ȼ� 2���� ������������

�����������������������Փ,������ԭ�������P����Ļ��A�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^,����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)�ȣ��\�����P���I(y��)�W��֪�R��Q���Ն��},��

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ڶ�ʮ� I�\�Y���I�Y��һ��(ji��)�I�\�Y���I�Y���Եă���,��

����![]()

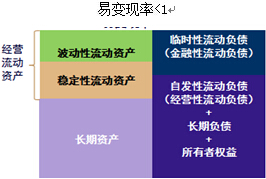

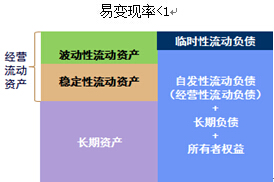

����Ӌ������}���c���I�\�Y���I�Y���ԵķN�

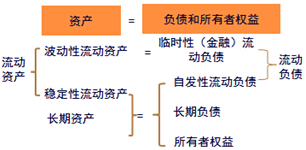

����1.�����Y�a(ch��n)������ؓ����������

|

��� |

�� �x | |

|

�����Y�a(ch��n) |

�����������Y�a(ch��n) |

�ܼ���(ji��)�ԡ�������Ӱ푵������Y�a(ch��n)�����Y��,�� |

|

��(w��n)���������Y�a(ch��n) |

��ʹ̎�ڽ�(j��ng)�I����Ҳ��Ȼ��Ҫ����,�����ڝM����I(y��)�L�ڷ�(w��n)���\�е������Y�a(ch��n)�����Y�� | |

|

����ؓ�� |

�R�r������ؓ�� |

����������ؓ�� |

|

�l(f��)������ؓ�� |

��(j��ng)�I������ؓ�� | |

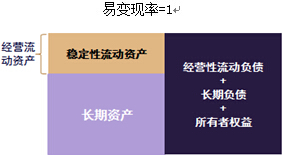

����2.�I�\�Y���ĻI�Y����

����(1)�m���ͻI�Y����

������(j��ng)�I�ȕr

������(j��ng)�I�߷�r

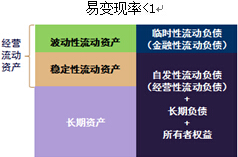

����(2)���M�ͻI�Y����

��������ʾ�����M�ͻI�Y�������R�r��ؓ������I(y��)ȫ���Y����Դ����ռ���ش����m���ͻI�Y����,����ʹ�ڼ���(ji��)�Ե�Ҳ���ܴ����R�r��ؓ��,������һ�N�����Ժ��L�U�Ծ��^�ߵĠI�\�Y���I�Y���ԡ�

������(j��ng)�I�ȕr

������(j��ng)�I�߷�r

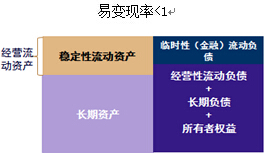

����(3)�����ͻI�Y����

������(j��ng)�I�ȕr

������(j��ng)�I�߷�r

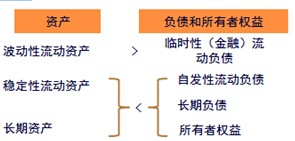

�������Y

|

�N� |

�m���� |

���M�� |

������ |

|

ƥ�� �Pϵ |

��1�������������Y�a(ch��n)=�����Խ���ؓ�����R�r��ؓ���� |

��1�������������Y�a(ch��n)<�����Խ���ؓ�� |

��1�������������Y�a(ch��n)>�����Խ���ؓ�� |

|

��׃ �F(xi��n)�� |

�������I�I(y��)�Ȟ�1,���I�I(y��)�߷�С��1�� |

������1�� |

������I�I(y��)�ȴ���1,���I�I(y��)�߷�С��1�� |

|

�R�r��ؓ���� |

���ؾ��� |

������� |

������С |

|

�L�U�������� |

�Y���ɱ����� �L�U�����m�� |

�Y���ɱ��ͣ� |

�Y���ɱ���,�� |

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ�ճɱ�������Ӌ������}���c�������~������~

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖