�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ�������Ӌ������}���c���L�ڂ�ȯ�I�Y

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���},��Ӌ������}�;C���}���c�������҂�һ�����(f��)��(x��)2015��ؔ��(w��)�ɱ�������Ӌ������}���c���L�ڂ�ȯ�I�Y,��

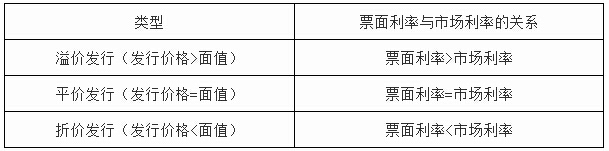

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)�������������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���}��

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ������ͨ�ɺ��L�ڂ���(w��)�I�Y�ڶ���(ji��)�L�ڂ���(w��)�I�Y�ă�(n��i)��,��

����![]()

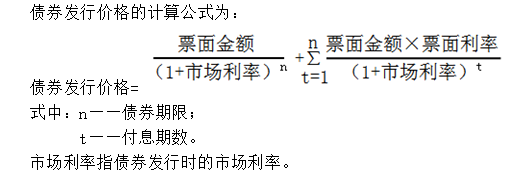

����Ӌ������}���c���L�ڂ�ȯ�I�Y

��(һ)��ȯ�l(f��)�Ѓr��δ���F(xi��n)�������ĬF(xi��n)ֵ

������ȯ�l(f��)�Ѓr��=δ��֧������Ϣ�F(xi��n)ֵ+���ڱ���ĬF(xi��n)ֵ

��������ʾ���۬F(xi��n)�ʰ���ȯ�l(f��)�Еr���Ј����ʴ_��,��

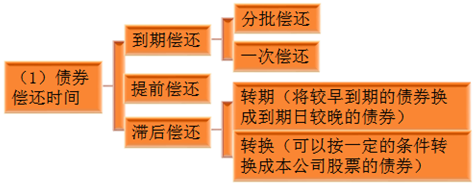

����(��)��ȯ�ă�߀

������߀��ʽ��

����(2)��ǰ��߀�ĕr�C�x��

�����ٮ���I(y��)�Y���нY(ji��)���r;�ڮ��A(y��)�y����Ϣ���½��r,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ�������Ӌ������}���c���L�ڂ���(w��)�I�Y�����c

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖