�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)����ͨ���Y���ɱ��Ĺ�Ӌ(j��)

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)����ͨ���Y���ɱ��Ĺ�Ӌ(j��)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n),�������҂�һ����(l��i)��(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)����ͨ���Y���ɱ��Ĺ�Ӌ(j��)��

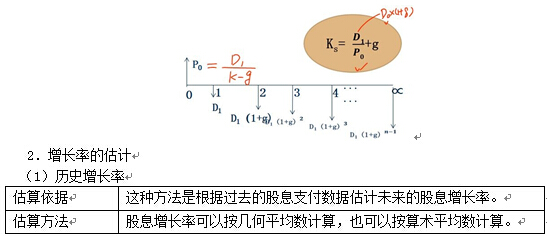

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�������Y���ɱ�������(ji��)��(qu��n)���Y���ɱ��Ĺ�Ӌ(j��)�ă�(n��i)��,��

����![]()

����Ӌ(j��)������}���c(di��n)����ͨ���Y���ɱ��Ĺ�Ӌ(j��)

��������ʾ��

����(1)��ͨ���Y���ɱ���ָ�I����ͨ������ijɱ����@��ĻI�Y�ɱ�,��������δ��(l��i)��,���������^(gu��)ȥ�ijɱ���

����(2)δ��(l��i)��ͨ���ЃɷN��ʽ��һ�N�����l(f��)�µ���ͨ��,����һ�N�����������D(zhu��n)����ͨ��,��

����(һ)�Y���Y�a(ch��n)���r(ji��)ģ��

������(qu��n)���Y���ɱ�=�o(w��)�L(f��ng)�U(xi��n)����+�L(f��ng)�U(xi��n)��r(ji��)

����Ks=Rf+�¡�(Rm-Rf)

����ʽ�У�

����Rf--�o(w��)�L(f��ng)�U(xi��n)��(b��o)����;

������--ԓ��Ʊ��ؐ��ϵ��(sh��);

����Rm--ƽ���L(f��ng)�U(xi��n)��Ʊ��(b��o)����;

����(Rm-Rf)--��(qu��n)���Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��);

�����¡�(Rm-Rf)--ԓ��Ʊ���L(f��ng)�U(xi��n)��r(ji��)��

�����̲ġ���5-3���Ј�(ch��ng)�o(w��)�L(f��ng)�U(xi��n)��(b��o)���ʞ�10%,��ƽ���L(f��ng)�U(xi��n)��Ʊ��(b��o)����14%,��ij��˾��ͨ�ɦ�ֵ��1.2,��

����Ks=10%+1.2��(14%-10%)=14.8%

����1.�o(w��)�L(f��ng)�U(xi��n)���ʵĹ�Ӌ(j��)

����һ���(l��i)�f(shu��)���x���L(zh��ng)��������ȯ�����x����������

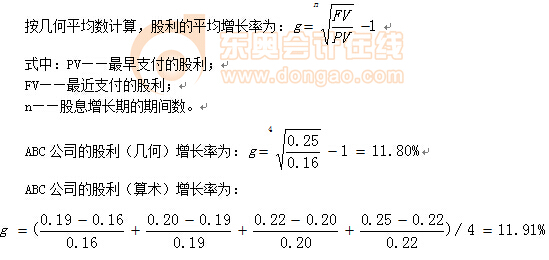

����2.ؐ��ֵ�Ĺ�Ӌ(j��)

����(1)Ӌ(j��)�㷽�������õ����µĻؚw�������x��ʽ

����(2)�P(gu��n)�I׃�����x��

|

�P(gu��n)�I׃�� |

�x�� |

ע�� |

|

���P(gu��n)�A(y��)�y(c��)���g���L(zh��ng)�� |

�ٹ�˾�L(f��ng)�U(xi��n)�����o(w��)�ش�׃���r(sh��)�����Բ���5�����L(zh��ng)���A(y��)�y(c��)���L(zh��ng)��,�� �������˾�L(f��ng)�U(xi��n)�����l(f��)���ش�׃��,����(y��ng)��(d��ng)ʹ��׃�������������A(y��)�y(c��)���L(zh��ng)�ȡ� |

��һ���r(sh��)�gԽ�L(zh��ng)��Ӌ(j��)��ֵ��Խ�ɿ�,�� |

|

����Ӌ(j��)���ĕr(sh��)�g�g�� |

ʹ��ÿ�ܻ�ÿ�µ�������,�� |

ʹ��ÿ�Ճ�(n��i)�������ʕ�(hu��)������Щ���ӛ](m��i)�гɽ�����ͣ�ƣ��ɴ������ƫ���(hu��)����Ʊ�������c�Ј�(ch��ng)������֮�g�����P(gu��n)��,��Ҳ��(hu��)����ԓ��Ʊ�Ħ�ֵ,��ʹ��ÿ�ܻ�ÿ�µ����������@���ؽ����@�Nƫ�����������^�ٲ���,�� |

��������ጡ������������,����ָһ��(g��)��˾�����������(r��n)�c����(g��)��(j��ng)��(j��)���ڠ�B(t��i)����ه�ԏ�(qi��ng)����

���,���ʹ�Úvʷ��ֵ��ǰ��

���������˾�ڽ�(j��ng)�I(y��ng)�ܗU,��ؔ(c��i)��(w��)�ܗU��������������@������](m��i)���@����׃���t�����Úvʷ�Ħ�ֵ��Ӌ(j��)��(qu��n)��ɱ�,��

����3.�Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)�Ĺ�Ӌ(j��)

����(1)�Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)�ĺ��x

�����Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)=Rm-Rf

����ͨ�������x����һ��(g��)�ஔ(d��ng)�L(zh��ng)�Ěvʷ�r(sh��)����,����(qu��n)���Ј�(ch��ng)ƽ���������c�o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)ƽ��������֮�g�IJ��

����(2)��(qu��n)���Ј�(ch��ng)�����ʵĹ�Ӌ(j��)

|

�P(gu��n)�I׃���x�� |

�x������ |

|

�x��r(sh��)�g��� |

���ڹ�Ʊ�����ʷdz���(f��)�s��׃,��Ӱ����غܶ�,������^�̵����g���ṩ���L(f��ng)�U(xi��n)��r(ji��)���^�O�ˣ��o(w��)����ӳƽ��ˮƽ,�������(y��ng)�x���^�L(zh��ng)�ĕr(sh��)�g���,����Ҫ������(j��ng)��(j��)���s�r(sh��)�ڣ�Ҳ������(j��ng)��(j��)˥�˕r(sh��)��,�� |

|

�x�����g(sh��)ƽ����(sh��)߀�ǎ�ƽ����(sh��) |

����(sh��)�˃A���ڲ��Î�ƽ����,�� |

���� ��ƽ�����ó����A(y��)���L(f��ng)�U(xi��n)��r(ji��),��һ����r�±����g(sh��)ƽ����Ҫ��һЩ,��

����(��)�������L(zh��ng)ģ��

����1.������ʽ

��������ʾ�������L(zh��ng)���m��Ͷ�Y��������(g��)���g�L(zh��ng)�ڳ��й�Ʊ����r�������g(sh��)ƽ����(sh��)�m����ijһ�Εr(sh��)�g���й�Ʊ����r,�����ڹ����۬F(xi��n)ģ�͵����L(zh��ng)��,����Ҫ�L(zh��ng)�ڵ�ƽ�����L(zh��ng)�ʣ������L(zh��ng)�ʸ�����߉,��

����(2)�ɳ��m(x��)���L(zh��ng)��

�������O(sh��)δ��(l��i)���֮�(d��ng)ǰ�Ľ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)����(���������l(f��)��Ʊ��Ʊ��ُ(g��u))��׃,���t�ɸ���(j��)�ɳ��m(x��)���L(zh��ng)�ʁ�(l��i)�_�����������L(zh��ng)�ʡ�

�������������L(zh��ng)��=�ɳ��m(x��)���L(zh��ng)��

����=����������ʡ��ڳ���(qu��n)���A(y��)�ڃ�����

����(3)�����Cȯ���������A(y��)�y(c��)

�����Cȯ�������l(f��)���ĸ���˾���L(zh��ng)���A(y��)�y(c��)ֵ,��ͨ���Ƿ���Ȼȵ�,��������һ��(g��)Ψһ���L(zh��ng)�����L(zh��ng)�ʡ���(du��)��,���ЃɷN��Q�k����

���,��ٌ�����(w��n)�������L(zh��ng)��ƽ����

�����D(zhu��n)�Q�ķ�����Ӌ(j��)��δ��(l��i)����L(zh��ng)���g(����30���50��)��������L(zh��ng)�ʵĎ�ƽ����(sh��)��

���,��ڸ���(j��)����������L(zh��ng)��ֱ��Ӌ(j��)��ə�(qu��n)�ɱ�

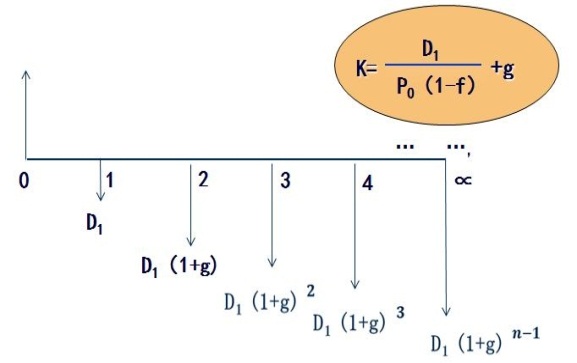

����3.�l(f��)�гɱ���Ӱ�

�����°l(f��)����ͨ�ɵijɱ�:

�����I�Y���~��P0(1-f)

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ���������(ji��n)���}���c(di��n)������(w��)�ɱ���Ӌ(j��)�ķ���

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����������Y���ɱ��Ĺ�Ӌ(j��)

-

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���Y���ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���аl(f��)�С�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ә�(qu��n)ƽ��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ә�(qu��n)ƽ��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�������ա�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)