¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╗∙▒Šėŗ(j©¼)╦Ń

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╗∙▒Šėŗ(j©¼)╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╗∙▒Šėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^║å(ji©Żn)å╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬ār(ji©ż)ųĄįu(p©¬ng)╣└╗∙ĄA(ch©│)Ą┌ę╗╣Ø(ji©”)žøÄ┼Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╗∙▒Šėŗ(j©¼)╦Ń

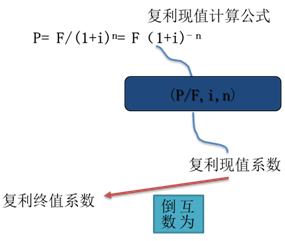

ĪĪĪĪĮKųĄ(Future Value)╩Ū¼F(xi©żn)į┌Ą─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ(xi©żng)░┤ĮoČ©Ą─└¹Žó┬╩ėŗ(j©¼)╦Ń╦∙Ą├ĄĮĄ─į┌─│éĆ(g©©)╬┤üĒĢr(sh©¬)ķg³c(di©Żn)Ą─ār(ji©ż)ųĄĪŻ

ĪĪĪĪ¼F(xi©żn)ųĄ(Present Value)╩Ū╬┤üĒĄ─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ(xi©żng)░┤ĮoČ©Ą─└¹Žó┬╩ėŗ(j©¼)╦Ń╦∙Ą├ĄĮĄ─¼F(xi©żn)į┌Ą─ār(ji©ż)ųĄ,ĪŻ

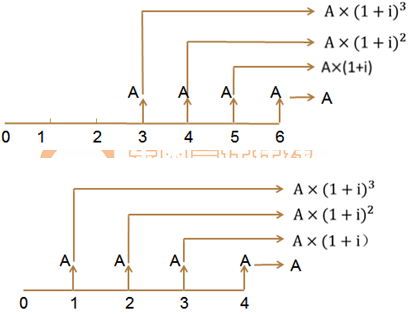

ĪĪĪĪ└¹ŽóĄ─ā╔ĘNėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪå╬└¹ėŗ(j©¼)ŽóŻ║ų╗ī”(du©¼)▒ŠĮėŗ(j©¼)╦Ń└¹Žó,Ż¼Ė„Ų┌└¹ŽóŽÓĄ╚ĪŻ

ĪĪĪĪÅ═(f©┤)└¹ėŗ(j©¼)ŽóŻ║╝╚ī”(du©¼)▒ŠĮėŗ(j©¼)╦Ń└¹Žó,Ż¼ę▓ī”(du©¼)Ū░Ų┌Ą─└¹Žóėŗ(j©¼)╦Ń└¹Žó,Ż¼Ė„Ų┌└¹Žó▓╗═¼ĪŻ

ĪĪĪĪ(ę╗)ę╗┤╬ąį┐ŅĒŚ(xi©żng)

ĪĪĪĪ1.Å═(f©┤)└¹ĮKųĄ

ĪĪĪĪ1į¬Ą─Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤),Ż¼└¹┬╩i,Ų┌öĄ(sh©┤) n ╝┤(F/P,i,n)Ż║

|

Ų┌öĄ(sh©┤) |

6% |

7% |

8% |

|

1 |

1.060 |

1.070 |

1.080 |

|

2 |

1.124 |

1.145 |

1.166 |

|

3 |

1.191 |

1.225 |

1.260 |

|

4 |

1.263 |

1.311 |

1.361 |

|

5 |

1.338 |

1.403 |

1.469 |

ĪĪĪĪ2.Å═(f©┤)└¹¼F(xi©żn)ųĄ

Å═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)▒Ē

|

Ų┌öĄ(sh©┤) |

6% |

7% |

8% |

|

1 |

0.9434 |

0.9346 |

0.9259 |

|

2 |

0.8900 |

0.8734 |

0.8573 |

|

3 |

0.8396 |

0.8163 |

0.7938 |

|

4 |

0.7921 |

0.7629 |

0.7350 |

|

5 |

0.7473 |

0.7130 |

0.6806 |

ĪĪĪĪ(Č■)─ĻĮ

ĪĪĪĪ1.─ĻĮĄ─║¼┴xŻ║Ą╚Ņ~,ĪóČ©Ų┌Ą─ŽĄ┴ą╩šĖČ┐ŅĒŚ(xi©żng)ĪŻ

ĪĪĪĪ(═¼Ģr(sh©¬)ØMūŃ╚²éĆ(g©©)ę¬³c(di©Żn)Ż║ó┘├┐┤╬ĮŅ~ŽÓĄ╚;ó┌╣╠Č©ķgĖ¶Ų┌;ó█ČÓ╣P)

ĪĪĪĪ2.─ĻĮĄ─ĘNŅÉ

ĪĪĪĪŲš═©─ĻĮŻ║Å─Ą┌ę╗Ų┌ķ_╩╝├┐Ų┌Ų┌─®╩š┐Ņ,ĪóĖČ┐ŅĄ──ĻĮ,ĪŻ

ĪĪĪĪ▀fčė─ĻĮŻ║į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾╩šĖČĄ──ĻĮĪŻ

ĪĪĪĪė└└m(x©┤)─ĻĮŻ║¤o(w©▓)Ž▐Ų┌Ą─Ųš═©─ĻĮ,ĪŻ

ĪĪĪĪ(╚²)Ųš═©─ĻĮĄ─ĮKųĄ┼c¼F(xi©żn)ųĄ

ĪĪĪĪ1.Ųš═©─ĻĮĮKųĄ

ĪĪĪĪ2.Ųš═©─ĻĮ¼F(xi©żn)ųĄ

ĪĪĪĪ(╦─)Ųõ╦¹─ĻĮ

ĪĪĪĪ1.ŅA(y©┤)ĖČ─ĻĮĮKųĄ║═¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪŅA(y©┤)ĖČ─ĻĮĮKųĄ║═¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń╣½╩Į

|

ŅA(y©┤)ĖČ─ĻĮĮKųĄ |

ĘĮĘ©1Ż║ =═¼Ų┌Ą─Ųš═©─ĻĮĮKųĄĪ┴Ż©1+iŻ®=AĪ┴Ż©F/A,Ż¼iŻ¼nŻ®Ī┴Ż©1+iŻ® |

|

ĘĮĘ©2Ż║ =─ĻĮŅ~Ī┴ŅA(y©┤)ĖČ─ĻĮĮKųĄŽĄöĄ(sh©┤)=AĪ┴[Ż©F/A,Ż¼i,Ż¼n+1Ż®-1] | |

|

ŅA(y©┤)ĖČ─ĻĮ¼F(xi©żn)ųĄ |

ĘĮĘ©1Ż║ =═¼Ų┌Ą─Ųš═©─ĻĮ¼F(xi©żn)ųĄĪ┴Ż©1+iŻ®=AĪ┴Ż©P/A,Ż¼i,Ż¼nŻ®Ī┴Ż©1+iŻ® |

|

ĘĮĘ©2Ż║ =─ĻĮŅ~Ī┴ŅA(y©┤)ĖČ─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)=AĪ┴[Ż©P/A,Ż¼iŻ¼n-1Ż®+1] |

ĪĪĪĪ2.▀fčė─ĻĮ

ĪĪĪĪ(1)▀fčė─ĻĮĮKųĄ

ĪĪĪĪĪŠĮY(ji©”)šōĪ┐▀fčė─ĻĮĮKųĄų╗┼c▀B└m(x©┤)╩šų¦Ų┌(n)ėąĻP(gu©Īn),Ż¼┼c▀fčėŲ┌(m)¤o(w©▓)ĻP(gu©Īn),ĪŻF▀f=AĪ┴(F/AŻ¼i,Ż¼n)

ĪĪĪĪ(2)▀fčė─ĻĮ¼F(xi©żn)ųĄ

ĪĪĪĪĘĮĘ©1Ż║ā╔┤╬š█¼F(xi©żn),ĪŻ

ĪĪĪĪ▀fčė─ĻĮ¼F(xi©żn)ųĄP=AĪ┴(P/AŻ¼i,Ż¼n)Ī┴(P/F,Ż¼iŻ¼m)

ĪĪĪĪ▀fčėŲ┌m(Ą┌ę╗┤╬ėą╩šų¦Ą─Ū░ę╗Ų┌),Ż¼▀B└m(x©┤)╩šų¦Ų┌n

ĪĪĪĪĘĮĘ©2Ż║Ž╚╝ė╔Ž║¾£p╚ź,ĪŻ

ĪĪĪĪ▀fčė─ĻĮ¼F(xi©żn)ųĄP=AĪ┴(P/AŻ¼i,Ż¼m+n)-AĪ┴(P/A,Ż¼iŻ¼m)

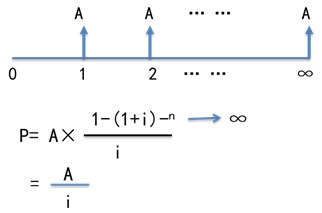

ĪĪĪĪ3.ė└└m(x©┤)─ĻĮ

ĪĪĪĪ(1)ĮKųĄŻ║ø]ėą

ĪĪĪĪ(2)¼F(xi©żn)ųĄŻ║

ĪĪĪĪ(3)ĘŪś╦(bi©Īo)£╩(zh©│n)ė└└m(x©┤)─ĻĮ

ĪĪĪĪ(╬Õ)╗ņ║Ž¼F(xi©żn)Į┴„ėŗ(j©¼)╦Ń(┬į)

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ║å(ji©Żn)┤Ņ}ęū┐╝³c(di©Żn)Ż║žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─Ė┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒Š│╔▒ŠĄ─Ė┼─Ņ

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒Š│╔ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║ėą░l(f©Ī)ąąĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║╝ėÖÓ(qu©ón)ŲĮĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║╝ėÖÓ(qu©ón)ŲĮĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┴¶┤µ╩šĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)