�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��)�ķ���

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��)�ķ���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼�ڣ������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��)�ķ���,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(ji��n)�ε��I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)���}��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�������L(zh��ng)��Ӌ(j��)���cؔ(c��i)��(w��)�A(y��)�y(c��)�����ڶ���(ji��)ؔ(c��i)��(w��)�A(y��)�y(c��)�ă�(n��i)��,��

����![]()

����Ӌ(j��)������}���c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��)�ķ���

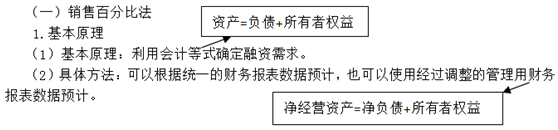

����2.ʹ�ý�(j��ng)�^�{(di��o)���Ĺ�����ؔ(c��i)��(w��)��(b��o)�픵(sh��)��(j��)���A(y��)Ӌ(j��)

����(1)���O(sh��)ǰ��

�������(xi��ng)��(j��ng)�I(y��ng)�Y�a(ch��n)�ͽ�(j��ng)�I(y��ng)ؓ(f��)���c�N�����뱣�ַ�(w��n)���İٷֱ��P(gu��n)ϵ,��

��������ʾ��?j��)��?j��ng)�I(y��ng)�Y�a(ch��n)���D(zhu��n)�ʲ�׃

����(2)���Y���

�����ل�(d��ng)�ìF(xi��n)��Ľ����Y�a(ch��n);

���,���������������;

���,������ӽ�����(f��)��;

���������ӹɱ�,��

����(��)ؔ(c��i)��(w��)�A(y��)�y(c��)����������

����1.�ؚw����

����2.Ӌ(j��)��C(j��)�A(y��)�y(c��)

����(1)�(ji��n)�ε�Ӌ(j��)��C(j��)ؔ(c��i)��(w��)�A(y��)�y(c��),����ʹ�á���ӱ�ܛ����;

����(2)���^��(f��)�s���A(y��)�y(c��)��ʹ�ý���ʽؔ(c��i)��(w��)Ҏ(gu��)��ģ��;

����(3)���(f��)�s���A(y��)�y(c��)��ʹ�þC�ϔ�(sh��)��(j��)��(k��)ؔ(c��i)��(w��)Ӌ(j��)��ϵ�y(t��ng)��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)�� ����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ���������(ji��n)���}���c(di��n)��ؔ(c��i)��(w��)�A(y��)�y(c��)�ĺ��x

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵ�ĸ���

-

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���Y���ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���аl(f��)�С�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ә�(qu��n)ƽ��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���ә�(qu��n)ƽ��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�������ա�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)