�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ�������Ӌ������}���c���I�\��������

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼�ڣ������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���},��Ӌ������}�;C���}���c,�������҂�һ�������2015��ؔ��(w��)�ɱ�������Ӌ������}���c���I�\��������,��

���������c�����ȼ���

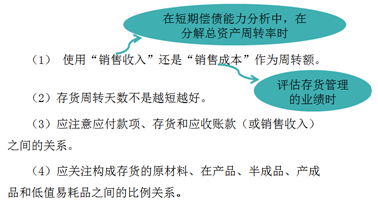

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)�������������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^,����ѭ�I(y��)���¡��Գ��I(y��)�B(t��i)��,���\�����P(gu��n)���I(y��)�W��֪�R��Q����(w��)���},��

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ڶ���ؔ��(w��)��������ڶ���(ji��)ؔ��(w��)���ʷ����ă�(n��i)�ݡ�

����![]()

����Ӌ������}���c���I�\��������

����(һ)Ӌ�����c

����(��)ָ��Ӌ���c�����r��(y��ng)ע��Ć��}

����1.��(y��ng)���~�����D(zhu��n)��

����(1)����Փ���v,����(y��ng)���~�����d�N�����,����ˣ�Ӌ��r��(y��ng)ʹ���d�N�~�����N������,������,���ⲿ�����ˆT�o��ȡ���d�N�Ĕ�(sh��)��(j��)��ֻ��ֱ��ʹ���N������Ӌ��,��

����(2)ؔ��(w��)�������ʾ�đ�(y��ng)���~�����ѽ�(j��ng)Ӌ����~�ʂ��ă��~,�����N�����벢�]��δ�p�١�������~�ʂ�Ľ��~�^��,���͑�(y��ng)�M���{(di��o)��,��ʹ��δӋ����~�ʂ�đ�(y��ng)���~��Ӌ�����D(zhu��n)�씵(sh��)�����D(zhu��n)�Δ�(sh��),��

����(3)��(y��ng)����(y��ng)��Ʊ��(j��)�{�둪(y��ng)���~�����D(zhu��n)�ʵ�Ӌ��,��

����(4)��(y��ng)���~�����d�N����ģ�����d�N�п��ܱȬF(xi��n)���N�۸�����,�����D(zhu��n)�씵(sh��)�Ͳ���Խ��Խ��,��

����2.��؛���D(zhu��n)��

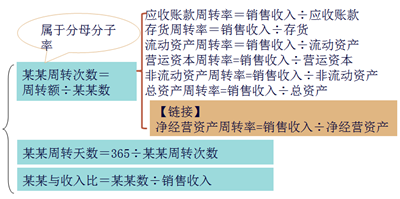

����3.���Y�a(ch��n)���D(zhu��n)�ʵ��(q��)������

�������Y�a(ch��n)���D(zhu��n)�ʵ��(q��)�����ط�����ͨ�,�����ʹ�á��Y�a(ch��n)���D(zhu��n)�씵(sh��)�����Y�a(ch��n)�c����ȡ�ָ��,����ʹ�á��Y�a(ch��n)���D(zhu��n)�Δ�(sh��)����

|

�P(gu��n)ϵ ��ʽ |

���Y�a(ch��n)���D(zhu��n)�씵(sh��)=�Ƹ���Y�a(ch��n)���D(zhu��n)�씵(sh��) |

|

���Y�a(ch��n)�c�N�������=�Ƹ���Y�a(ch��n)�c�N������� |

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ������������}���c���L�ڃ�����������

- ��һƪ���£� 2015��ؔ��(w��)�ɱ�������Ӌ������}���c��ӯ����������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖