�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ�������Ӌ������}���c�����ڃ�����������

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ�ؔ�ճɱ���������Ŀ���x���},��Ӌ������}�;C���}���c�������҂�һ�������2015��ؔ�ճɱ�������Ӌ������}���c�����ڃ�����������,��

���������c�����ȼ���

���������ȼ� 2���� ������������

�����������������������Փ,������ԭ�������P����Ļ��A�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^,����ѭ�I(y��)���¡��Գ��I(y��)�B(t��i)��,���\�����P���I(y��)�W��֪�R��Q���Ն��},��

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ����ă�(n��i)�ݡ�

����![]()

����Ӌ������}���c�����ڃ�����������

����(һ)ָ��Ӌ����ע��Ć��}

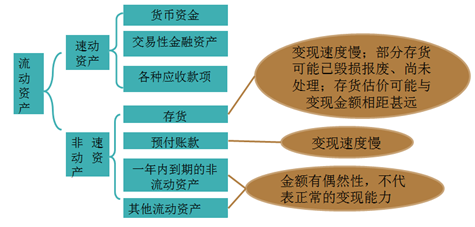

����1.�ل��c���ل��Y�a(ch��n)�Ą���

����2.һ����r�£����ӱ���>�لӱ���>�F(xi��n)�����

����3.�F(xi��n)����������Ӌ����ע��Ć��}

�����F(xi��n)����������=��(j��ng)�I��ӬF(xi��n)���������~������ؓ��

��������ʾ1��ԓ�����еĬF(xi��n)���������ý�(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������~,����������I(y��)��(chu��ng)��F(xi��n)������������۳��˽�(j��ng)�I�����������ĬF(xi��n)������,���ǿ����Á탔���ĬF(xi��n)������,��

��������ʾ2��ԓ�����е�����ؓ��������ĩ��(sh��)����ƽ����(sh��)����錍�H��Ҫ��߀������ĩ���~,������ƽ�����~,��

����(��)ָ�˵ķ���

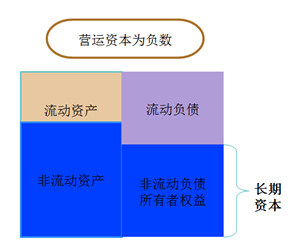

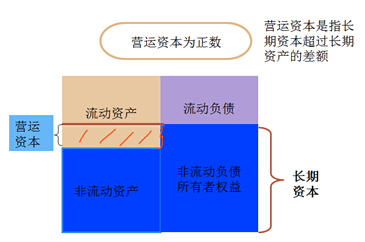

����1.�I�\�Y��

|

ָ��Ӌ�� |

�I�\�Y�� =�����Y�a(ch��n)-����ؓ�� =�L���Y��-�L���Y�a(ch��n) |

|

�����YՓ |

�I�\�Y���Ĕ�(sh��)�~Խ��ؔ�ՠ�rԽ��(w��n)��,�� |

����2.���ӱ���

����3.�لӱ���

����(1)�����˜ʵĆ��}:��ͬ�ИI(y��)���لӱ����кܴ��e,��

�������磬���ô����F(xi��n)���N�۵��̵�,�����]�Б��տ��,���لӱ��ʴ�����1������,���෴��һЩ���տ���^�����I(y��),���لӱ��ʿ���Ҫ����1,��

����(2)Ӱ푿��������أ������~���׃�F(xi��n)������

����4.�F(xi��n)�����

�����F(xi��n)����ʼ��O�F(xi��n)���Y�a(ch��n)�ǿɃ����Y�a(ch��n),��

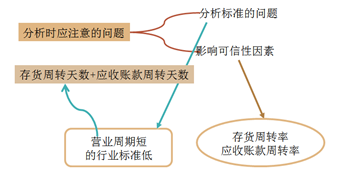

����5.�F(xi��n)����������

�������������f����,��

����һ�������˷��˿Ƀ����Y�a(ch��n)δ���]δ��׃����׃�F(xi��n)�����Ȇ��}����һ����,�����H����֧�����յ�ͨ���ǬF(xi��n)��,�������������Ƀ����Y�a(ch��n)��

����(��)Ӱ푶��ڃ�����������������

|

1.�������ڃ��������ı������� |

��1���Ʉ��õ��y���J��ָ�ˣ�����ӳ��ؔ�Ո����,�������ڶ����Q�h����¶,�� ��2�����Ժܿ�׃�F(xi��n)�ķ������Y�a(ch��n)����I(y��)������һЩ�ǽ�(j��ng)�I���L���Y�a(ch��n)�����S�r����׃�F(xi��n)���������F(xi��n)�ڡ�һ���(n��i)���ڵķ������Y�a(ch��n)���Ŀ��,������I(y��)�l(f��)�����D���y�r,��������۲���Ӱ���I(y��)�ij��m(x��)��(j��ng)�I�� ��3�������������u���u��,�����ڻI���Y��,�� |

|

2.���Ͷ��ڃ��������ı������� |

��1���c�������P�Ļ���ؓ����������Ľ��~�^���Һܿ��ܰl(f��)���������u�r���������r�����Pע,�� ��2����(j��ng)�I���U��ͬ�г��Z�ĸ���ܿ�������Ҫ�������x��,�� |

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ�ճɱ������������}���c�������н�C��

- ��һƪ���£� 2015��ؔ�ճɱ�������Ӌ������}���c���L�ڃ�����������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖