¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪČĢ║ąą▐kĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż║║å(ji©Żn)╗»Ą─Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĪČĢ║ąą▐kĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż║║å(ji©Żn)╗»Ą─Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĪČĢ║ąą▐kĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż║║å(ji©Żn)╗»Ą─Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ,ĪŻ

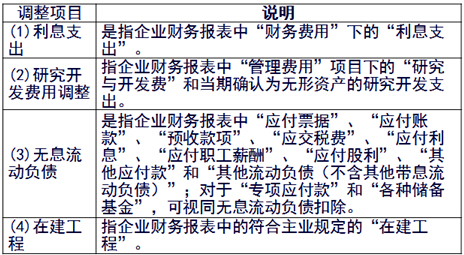

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─Č©┴x╝░ėŗ(j©¼)╦Ń╣½╩Į

ĪĪĪĪ2.Ģ■(hu©¼)ėŗ(j©¼)š{(di©żo)š¹ĒŚ(xi©żng)─┐šf(shu©Ł)├„

ĪĪĪĪ3.┘Y▒Š│╔▒Š┬╩Ą─┤_Č©

ĪĪĪĪ4.Ųõ╦¹ųž┤¾š{(di©żo)š¹╩┬ĒŚ(xi©żng)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Ą┌Č■╩«Č■š┬Ų¾śI(y©©)śI(y©©)┐ā(j©®)?c©©)u(p©¬ng)ār(ji©ż)Ą┌ę╗╣Ø(ji©”)Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĪČĢ║ąą▐kĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż║║å(ji©Żn)╗»Ą─Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĪČĢ║ąą▐kĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż║║å(ji©Żn)╗»Ą─Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ

ĪĪĪĪ1.Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─Č©┴x╝░ėŗ(j©¼)╦Ń╣½╩Į

ĪĪĪĪ(1)Č©┴x

ĪĪĪĪĮø(j©®ng)Ø·(j©¼)į÷╝ėųĄ╩ŪųĖŲ¾śI(y©©)ČÉ║¾ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)£p╚ź┘Y▒Š│╔▒Š║¾Ą─ėÓŅ~,ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń╣½╩Į

ĪĪĪĪĮø(j©®ng)Ø·(j©¼)į÷╝ėųĄ=ČÉ║¾ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)-┘Y▒Š│╔▒Š

ĪĪĪĪ=ČÉ║¾ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)-š{(di©żo)š¹║¾┘Y▒ŠĪ┴ŲĮŠ∙┘Y▒Š│╔▒Š┬╩

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪ�,Īó┘ČÉ║¾ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)=ā¶└¹ØÖ(r©┤n)+(└¹Žóų¦│÷+蹊┐ķ_(k©Īi)░l(f©Ī)┘M(f©©i)ė├š{(di©żo)š¹ĒŚ(xi©żng))Ī┴(1-25%)

ĪĪ�,Īó┌Ų¾śI(y©©)═©▀^(gu©░)ūā┘u(m©żi)ų„śI(y©©)ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ą╚╚ĪĄ├Ą─ĘŪĮø(j©®ng)│Żąį╩šęµį┌ČÉ║¾ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)ųą╚½Ņ~┐█│²,ĪŻ

ĪĪ�,Īó█š{(di©żo)š¹║¾┘Y▒Š=ŲĮŠ∙╦∙ėąš▀ÖÓ(qu©ón)ęµ+ŲĮŠ∙žō(f©┤)é∙║Žėŗ(j©¼)-ŲĮŠ∙¤o(w©▓)Žó┴„äė(d©░ng)žō(f©┤)é∙-ŲĮŠ∙į┌Į©╣ż│╠

ĪĪĪĪ2.Ģ■(hu©¼)ėŗ(j©¼)š{(di©żo)š¹ĒŚ(xi©żng)─┐šf(shu©Ł)├„

ĪĪĪĪ3.┘Y▒Š│╔▒Š┬╩Ą─┤_Č©

ĪĪĪĪ4.Ųõ╦¹ųž┤¾š{(di©żo)š¹╩┬ĒŚ(xi©żng)

ĪĪĪĪ░l(f©Ī)╔·ęįŽ┬Ūķørų«ę╗Ż¼ī”(du©¼)ė┌Ų¾śI(y©©)Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ┐╝║╦«a(ch©Żn)╔·ųž┤¾ė░ĒæĢr(sh©¬),Ż¼ć°(gu©«)┘Y╬»ū├ŪķėĶęįš{(di©żo)š¹Ż║

ĪĪĪĪ(1)ųž┤¾š■▓▀ūā╗»;

ĪĪĪĪ(2)ć└(y©ón)ųžūį╚╗×─(z©Īi)║”Ą╚▓╗┐╔┐╣┴”ę“╦ž;

ĪĪĪĪ(3)Ų¾śI(y©©)ųžĮM,Īó╔Ž╩ą╝░Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätš{(di©żo)š¹Ą╚▓╗┐╔▒╚ę“╦ž;

ĪĪĪĪ(4)ć°(gu©«)┘Y╬»šJ(r©©n)┐╔Ą─Ų¾śI(y©©)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ą╚Ųõ╦¹╩┬ĒŚ(xi©żng)ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─Ė┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─Ė┼ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£y(c©©)įćŅ}Ż║╩ŻėÓ╩šęµųĖś╦(bi©Īo)

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£y(c©©)įćŅ}Ż║ž¤(z©”)╚╬ųąą─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£y(c©©)įćŅ}Ż║│ąō·(d©Īn)╩ął÷(ch©Żng)ūā╗»ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£y(c©©)įćŅ}Ż║ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)