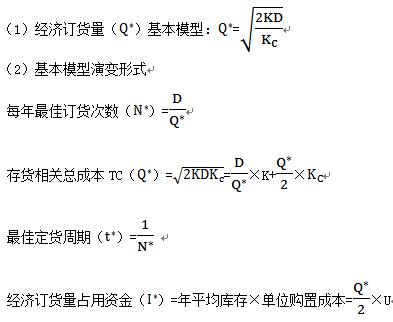

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║┤µžøĮø(j©®ng)Ø·┼·┴┐Ęų╬÷

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║┤µžøĮø(j©®ng)Ø·┼·┴┐Ęų╬÷,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Įø(j©®ng)Ø·ėåžø┴┐╗∙▒Š─Żą═

ĪĪĪĪ(Č■)╗∙▒Š─Żą═Ą─öUš╣

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«Š┼š┬ĀI▀\┘Y▒Š═Č┘YĄ┌╦─╣Ø(ji©”)┤µžø╣▄└ĒĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┤µžøĮø(j©®ng)Ø·┼·┴┐Ęų╬÷

ĪŠų¬ūR³cĪ┐Ż║┤µžøĮø(j©®ng)Ø·┼·┴┐Ęų╬÷

ĪĪĪĪ(ę╗)Įø(j©®ng)Ø·ėåžø┴┐╗∙▒Š─Żą═

ĪĪĪĪ1.Įø(j©®ng)Ø·ėåžø┴┐Ą─Ė┼─Ņ

ĪĪĪĪ░┤šš┤µžø╣▄└ĒĄ──┐Ą─Ż¼ąĶę¬═©▀^║Ž└ĒĄ─▀Mžø┼·┴┐║═▀MžøĢrķg,Ż¼╩╣┤µžø┐é│╔▒ŠūŅĄ═Ą─▀Mžø┼·┴┐,Ż¼ę▓Įąū„Įø(j©®ng)Ø·ėåžø┴┐╗“Įø(j©®ng)Ø·┼·┴┐ĪŻ

ĪĪĪĪ2.Įø(j©®ng)Ø·ėåžø┴┐╗∙▒Š─Żą═Ą─╝┘įO(sh©©)Śl╝■

ĪĪĪĪ(1)─▄╝░Ģrča│õ┤µžøŻ¼╝┤ąĶę¬ėåžøĢr▒Ń┐╔┴ó╝┤╚ĪĄ├┤µžø;

ĪĪĪĪ(2)─▄╝»ųąĄĮžø,Ż¼Č°▓╗╩ŪĻæ└m(x©┤)╚ļÄņ;

ĪĪĪĪ(3)▓╗į╩įS╚▒žø,Ż¼╝┤¤o╚▒žø│╔▒Š;

ĪĪĪĪ(4)ąĶŪ¾┴┐ĘĆ(w©¦n)Č©Ż¼▓ó─▄ŅA(y©┤)£y;

ĪĪĪĪ(5)┤µžøå╬ār▓╗ūā;

ĪĪĪĪ(6)Ų¾śI(y©©)¼F(xi©żn)Į│õūŃ,Ż¼▓╗Ģ■ę“¼F(xi©żn)ĮČ╠╚▒Č°ė░Ēæ▀Mžø;

ĪĪĪĪ(7)╦∙ąĶ┤µžø╩ął÷╣®æ¬(y©®ng)│õūŃ,Ż¼┐╔ęįļSĢr┘IĄĮĪŻ

ĪĪĪĪ3.øQ▓▀ŽÓĻP(gu©Īn)│╔▒Š

ĪĪĪĪ(1)ūāäėā”┤µ│╔▒Š=─ĻŲĮŠ∙Äņ┤µ┴┐Ī┴å╬╬╗┤µžøĄ──Ļā”┤µ│╔▒Š

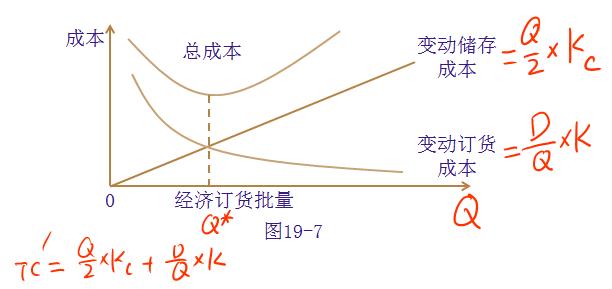

ĪĪĪĪūāäėā”┤µ│╔▒Š=Q/2Ī┴KC

ĪĪĪĪ(2)ūāäėėåžø│╔▒Š=─Ļėåžø┤╬öĄ(sh©┤)Ī┴├┐┤╬ėåžø│╔▒Š=D/QĪ┴K

ĪĪĪĪūŅĮø(j©®ng)Ø·ėåžø┼·┴┐╩Ūūāäėā”┤µ│╔▒ŠŠĆ┼cūāäėėåžø│╔▒ŠŠĆĮ╗▓µ³c╦∙ī”æ¬(y©®ng)Ą─Äņ┤µ┴┐,ĪŻ

ĪĪĪĪ4.Įø(j©®ng)Ø·ėåžø┴┐╗∙▒Š─Żą═╝░Ųõūāą╬

ĪĪĪĪ(Č■)╗∙▒Š─Żą═Ą─öUš╣

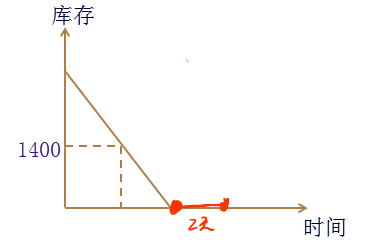

ĪĪĪĪ1.┤µį┌öĄ(sh©┤)┴┐š█┐█Ī¬Ī¬┘Iārę¬ūā╗»

ĪĪĪĪ2.ėåžø╠ßŪ░Ų┌

ĪĪĪĪ═∙ĘĄ2╠ņ,Ż¼├┐╠ņ║─ė├700╝■

ĪĪĪĪ(1)į┘ėåžø³cĄ─║¼┴xŻ║Ų¾śI(y©©)į┘┤╬░l(f©Ī)│÷ėåžøå╬Ģr╔ąėą┤µžøĄ─Äņ┤µ┴┐ĪŻ

ĪĪĪĪR=LĪ┴d=Į╗žøĢrķgĪ┴├┐╚šąĶŪ¾┴┐

ĪĪĪĪ(2)Įø(j©®ng)Ø·ėåžø┴┐Ą─┤_Č©Ż║┼c╗∙▒Š─Żą═ę╗ų┬,ĪŻ

ĪĪĪĪėåžø╠ßŪ░Ų┌ī”Įø(j©®ng)Ø·ėåžø┴┐▓ó¤oė░Ēæ,ĪŻ

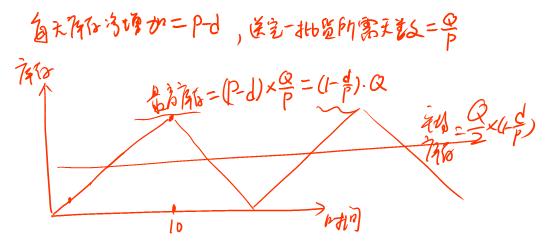

ĪĪĪĪ3.┤µžøĻæ└m(x©┤)╣®æ¬(y©®ng)║═╩╣ė├

ĪĪĪĪ(1)╗∙▒ŠįŁ└Ē

ĪĪĪĪįO(sh©©)├┐┼·ėåžøöĄ(sh©┤)×ķQŻ¼├┐╚š╦═žø┴┐×ķP,Ż¼├┐╚š║─ė├┴┐d

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)│╔▒Š

ĪĪĪĪūāäėėåžø│╔▒Š=─Ļėåžø┤╬öĄ(sh©┤)Ī┴├┐┤╬ėåžø│╔▒Š=D/QĪ┴K

ĪĪĪĪūāäėā”┤µ│╔▒Š=─ĻŲĮŠ∙Äņ┤µ┴┐Ī┴å╬╬╗┤µžøĄ──Ļā”┤µ│╔▒Š=Q/2Ī┴(1-d/p)Ī┴Kc

ĪĪĪĪ(3)╗∙▒Š╣½╩Į

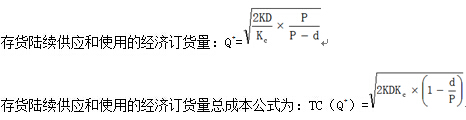

ĪĪĪĪĪŠöUš╣Ī┐

ĪĪĪĪūŅ╝čėåžø┤╬öĄ(sh©┤)N*=D/Q*

ĪĪĪĪūŅ╝čėåžøų▄Ų┌=1/N*

ĪĪĪĪĮø(j©®ng)Ø·ėåžø┴┐š╝ė├┘YĮ=Q/2Ī┴(1-d/p)Ī┴å╬ār

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ā”éõ┤µžøĄ─│╔▒Š

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ā”éõ┤µžøĄ─│╔▒Š

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║┤µžø╣▄└ĒĄ──┐ś╦(bi©Īo)

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║æ¬(y©®ng)╩š┘~┐ŅĄ─╩š┘~

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║æ¬(y©®ng)╩š┘~┐Ņą┼ė├š■ĪŁ

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║æ¬(y©®ng)╩š┘~┐Ņ╣▄└ĒĄ─ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢