�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c�����I(y��)�ɱ�������Ҫ���c

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W��2015��ؔ�ճɱ����������A���c�����I(y��)�ɱ�������Ҫ���c,��

����![]() ������������

������������

����(һ)���I(y��)�ɱ�������Ҫ���c

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ��ʮ�������I(y��)�ɱ�Ӌ���һ��(ji��)���I(y��)�ɱ����ĸ����c���c�ă���,��

����![]() ��֪�R�c�������I(y��)�ɱ�������Ҫ���c

��֪�R�c�������I(y��)�ɱ�������Ҫ���c

|

���c |

���� |

|

1.�ɱ�Ӌ��փɂ��A�� |

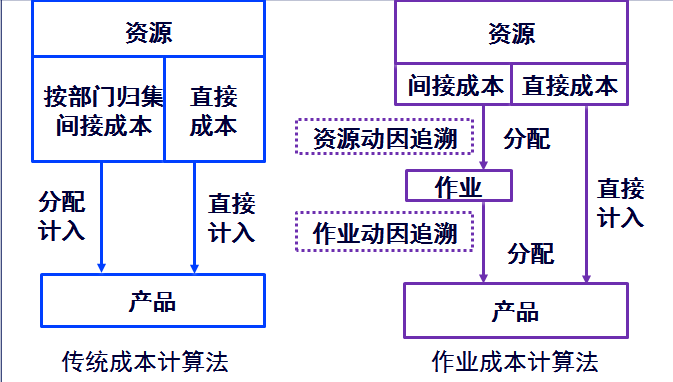

���I(y��)�ɱ����Ļ���ָ��˼���ǣ������I(y��)�����YԴ,���a(ch��n)Ʒ�����ջ�ͣ��������I(y��)��,������(j��)�@һָ��˼��,�����I(y��)�ɱ����ѳɱ�Ӌ���^�̄��֞�ɂ��A�Ρ� ���I(y��)�ɱ�����,���g�ӳɱ��ķ���·���ǣ� ���YԴ�����I(y��)���a(ch��n)Ʒ��,�� ���y(t��ng)�ɱ�Ӌ�㷽���£��g�ӳɱ��ķ���·���ǣ� ���YԴ�����T���a(ch��n)Ʒ��,�� |

�����D16-1���I(y��)�ɱ����փ��A�η���ɱ�

|

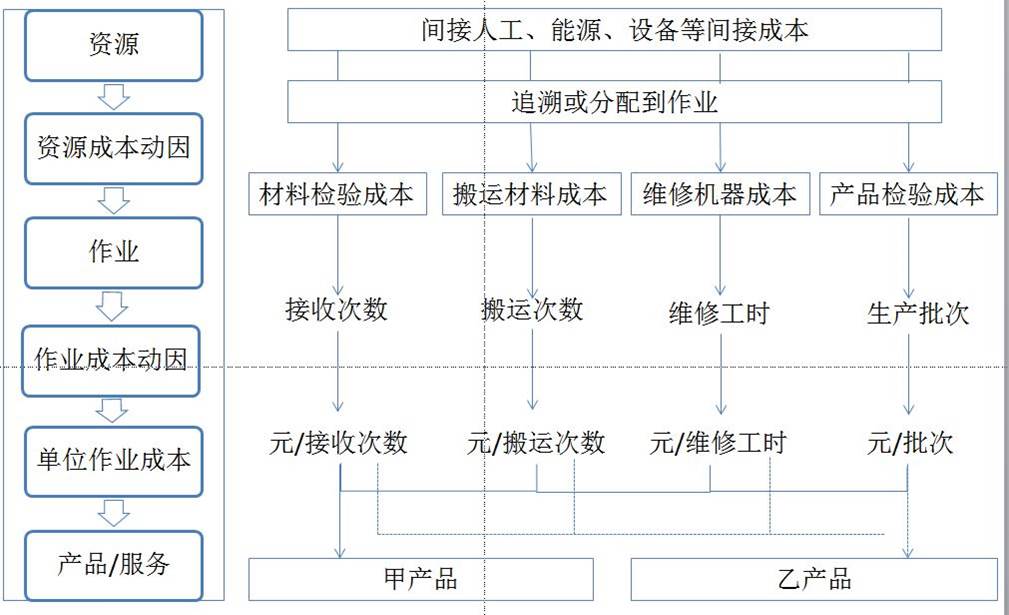

2.�ɱ����䏊�{����Pϵ |

���I(y��)�ɱ����ijɱ�������Ҫʹ���ݺ̈́������,���M���ܜp�ٲ��ʴ_�ķ֔�������܉��ṩ�����挍,���ʴ_�ijɱ���Ϣ,�� |

�ɱ�������ָ�ѳɱ�ֱ�ӷ���o���P�ijɱ�����,�� ����ʾ��ʹ��ֱ���ݷ�ʽ�õ��Įa(ch��n)Ʒ�ɱ�����ʴ_��,�� |

|

�����������ָ����(j��)�ɱ����ɱ����䵽���ɱ�������^��,�� ����ʾ����������mȻ�������ǘӜʴ_,����ֻҪ����Pϵ����ǡ�����ɱ�����ĽY��ͬ�ӿ����_���^�ߵĜʴ_�̶�,�� | ||

|

�֔�,����Щ�ɱ��Ȳ����ݣ�Ҳ���ܺ���,��������ҵ��ɱ�����,��ֻ��ʹ�îa(ch��n)�����������A�����䏊�Ʒ���o�ɱ�����,�� | ||

|

3.�ɱ�����ʹ�ñ��ͬ����ijɱ����� |

���I(y��)�ɱ����Ī���֮̎,�����������YԴ�����������ݻ���䵽���I(y��)��Ȼ��ʹ�ò�ͬ����͔�(sh��)����������I(y��)�������I(y��)�ɱ����䵽�a(ch��n)Ʒ,�� ���ò�ͬ�����,������ijɱ������M�гɱ����䣬Ҫ�Ȳ��Æ�һ������A���Ӻ���,�����ܱ��C�a(ch��n)Ʒ�ɱ�Ӌ��Ĝʴ_��,�� | |

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c�����I(y��)�ɱ����ĺ��ĸ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖