�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؔ(c��i)��(w��)�ܗUϵ��(sh��)�ĺ���

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؔ(c��i)��(w��)�ܗUϵ��(sh��)�ĺ���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؔ(c��i)��(w��)�ܗUϵ��(sh��)�ĺ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)

����(��)ؔ(c��i)��(w��)�ܗUЧ��(y��ng)�ĺ��x

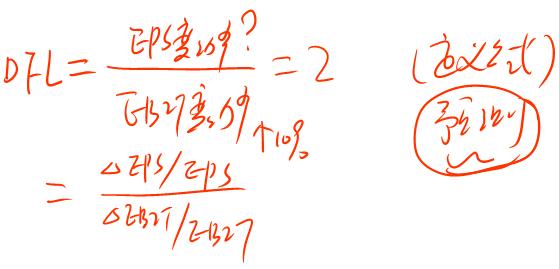

����(��)ؔ(c��i)��(w��)�ܗU���õĺ���--ؔ(c��i)��(w��)�ܗUϵ��(sh��)DFL

����������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���Y���Y(ji��)��(g��u)�ڶ���(ji��)�ܗUϵ��(sh��)�ĺ����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)����ؔ(c��i)��(w��)�ܗUϵ��(sh��)�ĺ���

��֪�R(sh��)�c(di��n)����ؔ(c��i)��(w��)�ܗUϵ��(sh��)�ĺ���

����(һ)ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)

����ָ��I(y��)�\(y��n)�Â���(w��)�I�Y��ʽ���a(ch��n)���Ć�ʧ�����������L(f��ng)�U(xi��n)�����@�N�L(f��ng)�U(xi��n)��K����ͨ�ɹɖ|�Г�(d��n),��

����(��)ؔ(c��i)��(w��)�ܗUЧ��(y��ng)�ĺ��x

������ijһ�̶��Ă���(w��)�c��(qu��n)�����Y�Y(ji��)��(g��u)������Ϣ��ǰ����(r��n)��׃��(d��ng)����ÿ������a(ch��n)������׃��(d��ng)�̶ȵĬF(xi��n)�Q��ؔ(c��i)��(w��)�ܗUЧ��(y��ng),��

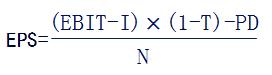

�������⣺ÿ������(Earnings Per Share)��

����(��)ؔ(c��i)��(w��)�ܗU���õĺ���--ؔ(c��i)��(w��)�ܗUϵ��(sh��)DFL

؟(z��)�ξ����������˹��

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����P(gu��n)�Y(ji��)Փ

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��(li��n)�ϸܗUЧ��(y��ng)�ĺ��x

-

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����I(y��)�r(ji��)ֵ���^��

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ÿ������o��e��

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���Y���ɱ����^��

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����(y��u)�����Y��Փ

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���Y���Y(ji��)��(g��u)��Ӱ푡�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)