�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ����������A(ch��)���c���ڙ�(qu��n)���rԭ��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015��ؔ��(w��)�ɱ����������A(ch��)���c���ڙ�(qu��n)���rԭ����

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�ڙ�(qu��n)���rԭ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�������ڙ�(qu��n)�rֵ�u���ڶ���(ji��)�����ڙ�(qu��n)�rֵ�u���ă�(n��i)��,��

����![]() ��֪�R�c�����ڙ�(qu��n)���rԭ��

��֪�R�c�����ڙ�(qu��n)���rԭ��

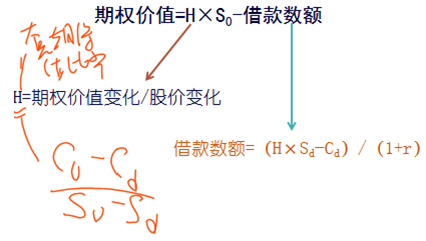

����1.����ԭ��(��(g��u)�����I��Ʊ��Ͷ�Y�M��,�������ڙ�(qu��n)�ȃr��)

����(1)����˼��

������(g��u)��һ����Ʊ�ͽ����m���M�ϣ�ʹ�ßoՓ�Ƀr���׃��,��Ͷ�Y�M�ϵēp�涼�c�ڙ�(qu��n)��ͬ,����ô����(chu��ng)��ԓͶ�Y�M�ϵijɱ������ڙ�(qu��n)�ărֵ,��

����(2)Ӌ�㹫ʽ

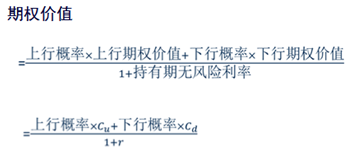

����2.�L�U����ԭ��

����(1)����˼��

�������O(sh��)Ͷ�Y�ߌ����L�U�đB(t��i)�������Ե�,�������Cȯ���A�������ʶ������ǟo�L�U���ʡ�

���������Ճrֵ������ֵ=���и��ʡ�Cu+���и��ʡ�Cd

�����ڙ�(qu��n)�rֵ=�����Ճrֵ������ֵ��(1+�����ڟo�L�U����)

����(2)Ӌ��˼·

����(3)���и��ʵ�Ӌ��

�������������(�o�L�U����)=���и��ʡ����Еr������+���и��ʡ����Еr������

�������O(sh��)��Ʊ���ɰl(f��)�t��,����Ʊ�r��������ٷֱȾ��ǹ�ƱͶ�Y��������,��

�������������(�o�L�U����)=���и��ʡ��Ƀr�����ٷֱ�+���и��ʡ��Ƀr�½��ٷֱ�

����(4)Ӌ�㹫ʽ

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ����������A(ch��)���c�������ڙ�(qu��n)�ărֵ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖