�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���ɱ�����(sh��)��������(r��n)���P(gu��n)ϵ

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���ɱ�,����(sh��)��������(r��n)���P(gu��n)ϵ��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�����ēp�淽��ʽ

����(��)߅�Hؕ�I(xi��n)����ʽ

����(��)�������D

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���±����������ڶ���(ji��)�ɱ�����(sh��)��������(r��n)�����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����ɱ�����(sh��)��������(r��n)���P(gu��n)ϵ

��֪�R(sh��)�c(di��n)�����ɱ�����(sh��)��������(r��n)���P(gu��n)ϵ

����(һ)�����ēp�淽��ʽ

����(��)߅�Hؕ�I(xi��n)����ʽ

����1.��������

|

�ɂ�(g��)�������� |

߅�Hؕ�I(xi��n) |

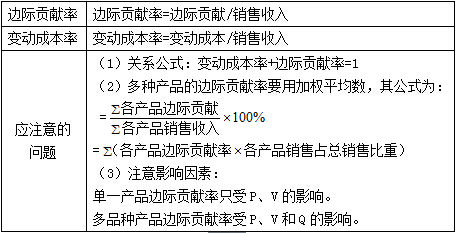

߅�Hؕ�I(xi��n)=�N������-׃��(d��ng)�ɱ� =���r(ji��)-��λ׃��(d��ng)�ɱ������N�� |

|

��λ߅�Hؕ�I(xi��n) |

��λ߅�Hؕ�I(xi��n)=�r(ji��)-��λ׃��(d��ng)�ɱ� | |

|

��(y��ng)ע��Ć��} |

߅�Hؕ�I(xi��n)���w�֞�����߅�Hؕ�I(xi��n)�����a(ch��n)߅�Hؕ�I(xi��n)���ͮa(ch��n)Ʒ߅�Hؕ�I(xi��n)�����I(y��ng)�I(y��)߅�Hؕ�I(xi��n)��,�� ����߅�Hؕ�I(xi��n)=�N������-�a(ch��n)Ʒ׃��(d��ng)�ɱ� �a(ch��n)Ʒ߅�Hؕ�I(xi��n)=����߅�Hؕ�I(xi��n)-�N�ۺ���׃��(d��ng)�ɱ� ����ʾ��ͨ��,������ڡ�߅�Hؕ�I(xi��n)��ǰδ���κζ��Z����ô�t��ָ���a(ch��n)Ʒ߅�Hؕ�I(xi��n)��,�� |

����2.�ɂ�(g��)��

����3.Ӌ(j��)�㹫ʽ

|

Ӌ(j��)�㹫ʽ |

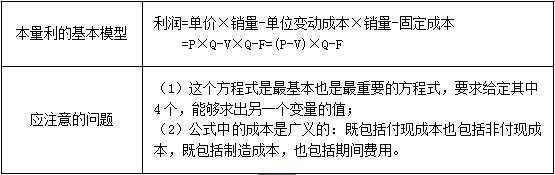

����(r��n)=߅�Hؕ�I(xi��n)-�̶��ɱ� =�N�������߅�Hؕ�I(xi��n)��-�̶��ɱ� |

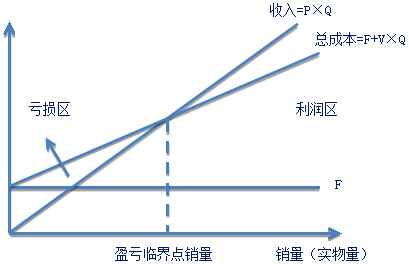

����(��)�������D

����1.�����ı������D

����2.����������D

���������Y(ji��)���������D�ı��^

|

�N� |

�M�S |

�N�����뾀 |

׃��(d��ng)�ɱ��� |

|

�����ı������D |

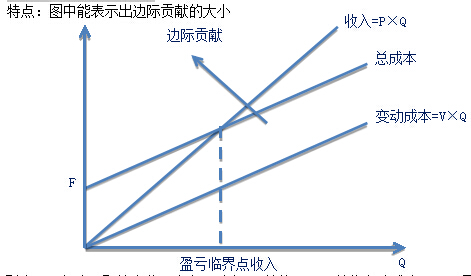

�N��������(sh��)����Q�� |

б�ʞ�r(ji��)P |

б�ʞ��λ׃��(d��ng)�ɱ� |

|

ע���N������=P��Q |

ע��׃��(d��ng)�ɱ�=V��Q | ||

|

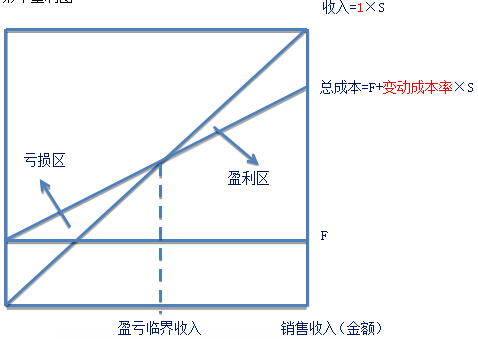

����������D |

�N�����루���~S�� |

б�ʞ�1 |

б�ʞ�׃��(d��ng)�ɱ��� |

|

ע���N������=1��S |

ע��׃��(d��ng)�ɱ�=׃��(d��ng)�ɱ��ʡ�S |

����3.߅�Hؕ�I(xi��n)ʽ�������D

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���ɱ���Ӌ(j��)

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)