�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���������e��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���������e��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�������e��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���®a(ch��n)Ʒ�ɱ�Ӌ(j��)����Ĺ�(ji��)�a(ch��n)Ʒ�ɱ�Ӌ(j��)��ķ������ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����������e��

��֪�R(sh��)�c(di��n)�����������e��

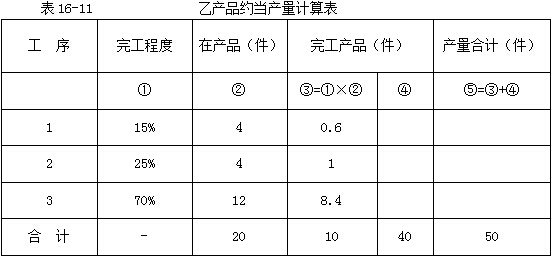

�������̲���16-13��ij��I(y��)����ُ؛��λ��Ҫ��,��С�����a(ch��n)ijЩ�a(ch��n)Ʒ,�����÷�����Ӌ(j��)��a(ch��n)Ʒ�ɱ���ԓ�S4�·�Ͷ�a(ch��n)�a(ch��n)Ʒ10��,����̖��401,��5�·�ȫ���깤;5�·�Ͷ�a(ch��n)�Үa(ch��n)Ʒ60������̖��501,����(d��ng)���깤40��,�����ѽ�؛��߀��20����δ�깤,��401����501���a(ch��n)Ʒ�ɱ�Ӌ(j��)������16-9�ͱ�16-10,�����N�M(f��i)�õĚw���ͷ����^��ʡ�ԡ�

����������,��401���a(ch��n)Ʒ5�·�ȫ���깤,�����l(f��)���Įa(ch��n)Ʒ���a(ch��n)�M(f��i)�ú�Ӌ(j��)�����깤�a(ch��n)Ʒ���ɱ���501���a(ch��n)Ʒ��ĩ�����깤,�������깤�a(ch��n)Ʒ��(sh��)��ռ��ָ��(bi��o)�ı����^��,����(y��ng)�����m��(d��ng)?sh��)ķ������a(ch��n)Ʒ���a(ch��n)�M(f��i)�����깤�a(ch��n)Ʒ�c�ڮa(ch��n)Ʒ֮�g�M(j��n)�з��䡣��������ԭ�����M(f��i)�������a(ch��n)�_ʼ�r(sh��)һ��Ͷ��,������ԭ�����M(f��i)�ð��깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ�Č�(sh��)�H��(sh��)������������,���������M(f��i)�Ät���s��(d��ng)�a(ch��n)�����M(j��n)�з��䡣

����1.�����M(f��i)�ð��깤�a(ch��n)Ʒ�a(ch��n)�����ڮa(ch��n)Ʒ��(sh��)������������

�����a(ch��n)��Ʒ��(y��ng)ؓ(f��)��(d��n)�IJ����M(f��i)��=18000��(40+20)��40=12000(Ԫ)

�����ڮa(ch��n)Ʒ��(y��ng)ؓ(f��)��(d��n)�IJ����M(f��i)��=18000��(40+20)��20=6000(Ԫ)

����2.�����M(f��i)�ð��s��(d��ng)�a(ch��n)����������

����(1)Ӌ(j��)��501���Үa(ch��n)Ʒ�ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��,�����16-11,��

����(2)ֱ���˹��M(f��i)�ð��s��(d��ng)�a(ch��n)�������䣺

�����a(ch��n)��Ʒ��(y��ng)ؓ(f��)��(d��n)��ֱ���˹��M(f��i)��=1650��(40+10)��40=1320(Ԫ)

�����ڮa(ch��n)Ʒ��(y��ng)ؓ(f��)��(d��n)��ֱ���˹��M(f��i)��=1650��(40+10)��10=330(Ԫ)

����(3)�����M(f��i)�ð��s��(d��ng)�a(ch��n)�������䣺

�����a(ch��n)��Ʒ��(y��ng)ؓ(f��)��(d��n)�������M(f��i)��=4800��(40+10)��40=3840(Ԫ)

�����ڮa(ch��n)Ʒ��(y��ng)ؓ(f��)��(d��n)�������M(f��i)��=4800��(40+10)��10=960(Ԫ)

���������(xi��ng)�M(f��i)�÷���Y(ji��)��ӛ��501���Үa(ch��n)Ʒ�ɱ�Ӌ(j��)���(��16-10)����Ӌ(j��)����Үa(ch��n)Ʒ�Įa(ch��n)��Ʒ�ɱ�����ĩ�ڮa(ch��n)Ʒ�ɱ���

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ʒ�N���Ļ������c(di��n)

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ʒ�N���Ļ����ء�

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��(li��n)�a(ch��n)Ʒ���a(ch��n)Ʒ��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���깤�a(ch��n)Ʒ���ڮa(ch��n)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)�����a(ch��n)�M(f��i)�õĚw����

ע��(hu��)��Ч�俼ÿ��һ���R����3.4��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖