�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c�����U�ĕ�Ӌ̎��

������С����(d��o)�ԡ��F(xi��n)�A���M��2015��ע���A(y��)��(x��)�俼�ڣ����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c�����U�ĕ�Ӌ̎����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���U�ĕ�Ӌ̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���������L�ڻI�Y��һ��(ji��)���U�ă�(n��i)��,��

����![]() ��֪�R�c�������U�ĕ�Ӌ̎��

��֪�R�c�������U�ĕ�Ӌ̎��

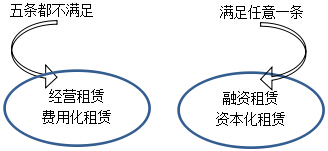

���������҇��ĕ�Ӌ��(zh��n)�t,���M������һ헻�(sh��)험�(bi��o)��(zh��n)�����U�������Y���U��

����(1)�����U�ڌÝM�r�����U�Y�a(ch��n)�����Й�(qu��n)�D(zhu��n)�ƽo������;

����(2)��������ُ�I���U�Y�a(ch��n)���x���(qu��n),����ӆ����ُ�r�A(y��)Ӌ���h(yu��n)������ʹ�x���(qu��n)���U�Y�a(ch��n)�Ĺ��ʃrֵ,����������U�_ʼ�վͿ��Ժ����_�������ˌ�����ʹ�@�N�x���(qu��n);

����(3)���U��ռ���U�Y�a(ch��n)��ʹ�����Ĵ�(ͨ����ጞ���ڻ����75%);

����(4)���U�_ʼ��������U�����~�ĬF(xi��n)ֵ���ஔ(d��ng)��(ͨ����ጞ���ڻ����90%)���U�_ʼ�����U�Y�a(ch��n)ԭ�~��rֵ;

����(5)���U�Y�a(ch��n)���|(zh��)���⣬����������¸���,��ֻ�г����˲���ʹ��,��

���������Y���U��������U��ȫ���w�뽛(j��ng)�I���U,��

�����ĕ�Ӌ�Ƕȿ�,���^(q��)�ֽ�(j��ng)�I���U�����Y���U����ҪĿ���ǷքeҎ(gu��)��Ӌ��p��ķ�ʽ����(zh��n)�_�f���M�û����U���Y�������U�ą^(q��)��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c����(j��ng)�I���U�����Y���U

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖