�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)����ȯ�ăr(ji��)ֵ

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)����ȯ�ăr(ji��)ֵ��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ȯ�Ĺ��r(ji��)

����(��)��ȯ�r(ji��)ֵ��Ӱ�����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ������ȯ��Ʊ���r(ji��)��һ��(ji��)��ȯ���r(ji��)�ă�(n��i)�ݡ�

����![]() ��֪�R�c(di��n)������ȯ�ăr(ji��)ֵ

��֪�R�c(di��n)������ȯ�ăr(ji��)ֵ

����(һ)��ȯ�Ĺ��r(ji��)

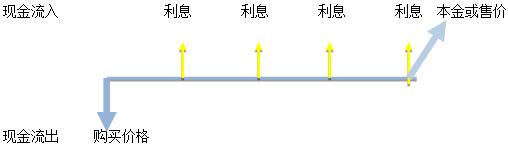

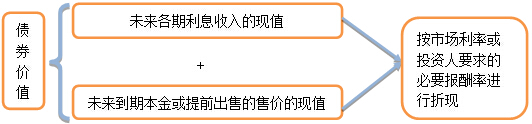

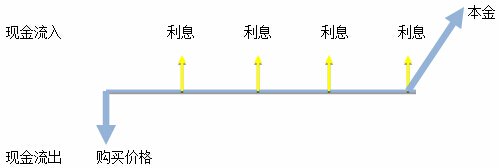

����1.��ȯ�r(ji��)ֵ���x(��ȯ�����ă�(n��i)�ڃr(ji��)ֵ)

����δ���ĬF(xi��n)������ĬF(xi��n)ֵ

����2.Ӌ(j��)��

����(1)ƽϢ��ȯ

������ָ��Ϣ�ڵ��ڕr(sh��)�g��(n��i)ƽ��֧���Ă�ȯ,��֧�����l�ʿ�����һ��һ��,������һ�λ�ÿ����һ�ε�,��

����(2)���N�F(xi��n)��ȯ

������ָ���Z��δ��ijһ�_��������ijһ�ιP֧���Ă�ȯ,���@�N��ȯ�ڵ�����ǰُ�I�˲��ܵõ��κάF(xi��n)��֧��,���Ҳ�Q�顰��Ϣ��ȯ��,��

����(3)���Â�ȯ

������ָ�]�е�����,����ֹͣ����֧����Ϣ�Ă�ȯ��

����(4)��ͨ��ȯ��

�������x����ָ�Ѱl(f��)�в��ڶ����Ј�����ͨ�Ă�ȯ,��

�������c(di��n)��

�����ٵ��ڕr(sh��)�gС�ڂ�ȯ�l(f��)������ĕr(sh��)�g,��

���,��ڹ��r(ji��)�ĕr(sh��)�c(di��n)���ڰl(f��)����,�������κΕr(sh��)�c(di��n),���a(ch��n)����������(sh��)Ӌ(j��)Ϣ�ڡ����}��

����3.�Q��ԭ�t

������(d��ng)��ȯ�r(ji��)ֵ����ُ�I�r(ji��)��,����ُ�I,��

����(��)��ȯ�r(ji��)ֵ��Ӱ�����

����1.��ֵ

������ֵԽ��,����ȯ�r(ji��)ֵԽ��(ͬ��)��

����2.Ʊ������

����Ʊ������Խ��,����ȯ�r(ji��)ֵԽ��(ͬ��),��

����3.�۬F(xi��n)��

�����۬F(xi��n)��Խ��ȯ�r(ji��)ֵԽС(����),��

������ȯ���r(ji��)�Ļ���ԭ�t�ǣ�

�����۬F(xi��n)�ʵ��ڂ�ȯ���ʕr(sh��),����ȯ�r(ji��)ֵ��������ֵ;

��������۬F(xi��n)�ʸ��ڂ�ȯ���ʣ���ȯ�ăr(ji��)ֵ�͵�����ֵ;

��������۬F(xi��n)�ʵ��ڂ�ȯ����,����ȯ�ăr(ji��)ֵ������ֵ,��

����4.���ڕr(sh��)�g

��������ƽϢ��ȯ,����(d��ng)�۬F(xi��n)��һֱ�����������ղ�׃�r(sh��)���S�����ڕr(sh��)�g�Ŀs��,����ȯ�r(ji��)ֵ��u�ӽ���Ʊ��r(ji��)ֵ,�������Ϣ�ڟo��С�t��ȯ�r(ji��)ֵ���F(xi��n)��һ�lֱ����

����(1)ƽϢ��ȯ

���,��ٸ�Ϣ�ڟo��С(�����]��Ϣ���g׃��)

������r(ji��)���S�����ڕr(sh��)�g�Ŀs��,����ȯ�r(ji��)ֵ��u�½�

����ƽ�r(ji��)���S�����ڕr(sh��)�g�Ŀs�̣���ȯ�r(ji��)ֵ��׃

�����ۃr(ji��)���S�����ڕr(sh��)�g�Ŀs��,����ȯ�r(ji��)ֵ��u����

����������K������ֵ����,��

�������U(ku��)չ�������l����ͬ��r�£����°l(f��)��ȯ���f��

������r(ji��)�l(f��)�еĂ�ȯ,������Խ�L,���r(ji��)ֵԽ��;

�����ۃr(ji��)�l(f��)�еĂ�ȯ������Խ�L,���r(ji��)ֵԽ��;

����ƽ�r(ji��)�l(f��)�еĂ�ȯ,�������L�̲�Ӱ푃r(ji��)ֵ��

���,�����ͨ����(���]��Ϣ��֮�g��׃��)

������ͨ��ȯ�ăr(ji��)ֵ�ڃɂ�(g��)��Ϣ��֮�g��������׃��(d��ng),��

����(2)��Ϣ��ȯ

�����S�����ڕr(sh��)�g�Ŀs�̣���ȯ�r(ji��)ֵ��u����,������ֵ�ӽ�,��

����(3)����һ��߀����Ϣ��ȯ

�����S�����ڕr(sh��)�g�Ŀs�̣���ȯ�r(ji��)ֵ��u����,��

����5.��Ϣ֧���l��

������ȯ��Ϣ��Խ�̃r(ji��)ֵԽ�͵ĬF(xi��n)��,���H���F(xi��n)���ۃr(ji��)���۵Ġ�B(t��i)�������ȯ��r(ji��)����,���t��r�����෴,��

�����Y(ji��)Փ:

���������ۃr(ji��)�l(f��)�еĂ�ȯ���ӿ츶Ϣ�l��,���r(ji��)ֵ�½�;

����������r(ji��)�l(f��)�еĂ�ȯ,���ӿ츶Ϣ�l�ʣ��r(ji��)ֵ����;

��������ƽ�r(ji��)�l(f��)�еĂ�ȯ,���ӿ츶Ϣ�l��,���r(ji��)ֵ��׃��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ(c��i)�ܡ��A(y��)��(x��)���c(di��n)����ȯ�ĸ����e

- ��һƪ���£� �]����

-

2015��ؔ(c��i)�ܡ��A(y��)��(x��)���c(di��n)����ȯ�ĸ����e

2015����(j��ng)��(j��)���������ºϻ���I(y��)���A(y��)��(x��)���c(di��n)�R��

2015����Ӌ(j��)�������¹̶��Y�a(ch��n)�A(y��)��(x��)���c(di��n)�R��

2015����˾��(zh��n)�ԡ�������(zh��n)�Ԍ�(sh��)ʩ�A(y��)��(x��)���c(di��n)�R��

2015������������� I�I(y��)���A(y��)��(x��)���c(di��n)�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖