�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����2015��ؔ�ճɱ��������A�����c��ؔ���A�y�ķ���

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼��,�����������c�Č��F�r�ڣ��҂�һ����W��2015��ؔ�ճɱ��������A�����c��ؔ���A�y�ķ�����

����![]() ����(n��i)��������

����(n��i)��������

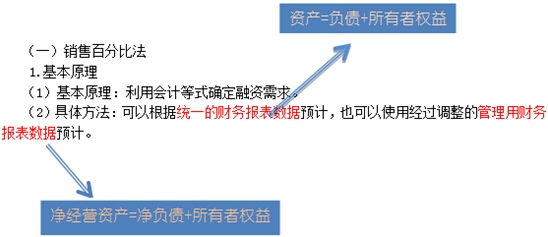

����(һ)�N�۰ٷֱȷ�

����(��)ؔ���A�y����������

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�������L��Ӌ���cؔ���A�y�ڶ���(ji��)ؔ���A�y�ă�(n��i)��,��

����![]() ��֪�R�c����ؔ���A�y�ķ���

��֪�R�c����ؔ���A�y�ķ���

����2.ʹ�ý�(j��ng)�^�{(di��o)���Ĺ�����ؔ�Ո�픵(sh��)��(j��)���AӋ

����(1)���Oǰ��

������헽�(j��ng)�I�Y�a(ch��n)�ͽ�(j��ng)�Iؓ���c�N�����뱣�ַ�(w��n)���İٷֱ��P(gu��n)ϵ,��

��������ʾ������(j��ng)�I�Y�a(ch��n)���D(zhu��n)�ʲ�׃

����(2)���Y���:

���,��ل��ìF(xi��n)��Ľ����Y�a(ch��n);

���,���������������;

���������ӽ���ؓ��;

���,������ӹɱ�

����(��)ؔ���A�y����������

����1.�ؚw����

����2.Ӌ��C�A�y

����(1)��ε�Ӌ��Cؔ���A�y,����ʹ�á���ӱ�ܛ����;

����(2)���^���s���A�y��ʹ�ý���ʽؔ��Ҏ(gu��)��ģ��;

����(3)����s���A�y��ʹ�þC�ϔ�(sh��)��(j��)��ؔ��Ӌ��ϵ�y(t��ng)��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ��������A�����c��ؔ���A�y�ĺ��x

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖