�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

����2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c�����ڃ�����������

������С����(d��o)�ԡ��F(xi��n)�A���M��2015��ע���A(y��)��(x��)�俼��,�����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c�����ڃ����������ʡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ָ��Ӌ����ע��Ć��}

����(��)ָ�˵ķ���

����(��)����Ӱ푶��ڃ�������������

����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ڶ���ؔ��(w��)��������ڶ���(ji��)ؔ��(w��)���ʷ����ă�(n��i)��,��

����![]() ��֪�R�c�������ڃ�����������

��֪�R�c�������ڃ�����������

����(һ)ָ��Ӌ����ע��Ć��}

����1.�ل��c���ل��Y�a(ch��n)�Ą���

����2.�F(xi��n)�����Ӌ����ע��Ć��}

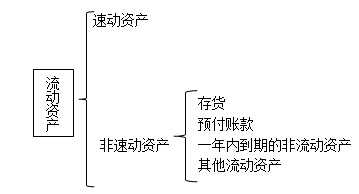

�����F(xi��n)�����=(؛���Y��+�����Խ����Y�a(ch��n))������ؓ��

��������ʾ��ԓ�����з��ӵĬF(xi��n)�����؛���Y��,�������Խ����Y�a(ch��n)��

����3.�F(xi��n)����������Ӌ����ע��Ć��}

�����F(xi��n)����������=��(j��ng)�I��ӬF(xi��n)���������~������ؓ��

��������ʾ1��ԓ�����еĬF(xi��n)���������ý�(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������~,����������I(y��)��(chu��ng)��F(xi��n)�������,�����۳��˽�(j��ng)�I�����������ĬF(xi��n)���������ǿ����Á탔���ĬF(xi��n)������,��

��������ʾ2��ԓ�����е�����ؓ��������ĩ��(sh��)����ƽ����(sh��),����錍�H��Ҫ��߀������ĩ���~������ƽ�����~,��

����(��)ָ�˵ķ���

����1.�I�\�Y��

|

ָ��Ӌ�� |

�I�\�Y�� =�����Y�a(ch��n)-����ؓ�� =�L���Y��-�L���Y�a(ch��n) |

|

�����Y(ji��)Փ |

�I�\�Y���Ĕ�(sh��)�~Խ��,��ؔ��(w��)��rԽ��(w��n)���� |

����2.���ӱ���

����3.�لӱ���

����(1)�����˜ʵĆ��}:��ͬ�ИI(y��)���لӱ����кܴ��e��

��������,�����ô����F(xi��n)���N�۵��̵�,�����]�Б�(y��ng)�տ�헣��لӱ��ʴ�����1������,���෴,��һЩ��(y��ng)�տ���^�����I(y��)���لӱ��ʿ���Ҫ����1,��

����(2)Ӱ푿��������أ���(y��ng)���~��׃�F(xi��n)����,��

����4.�F(xi��n)�����

�����F(xi��n)����ʼ��O(sh��)�F(xi��n)���Y�a(ch��n)�ǿɃ����Y�a(ch��n)��

����5.�F(xi��n)����������

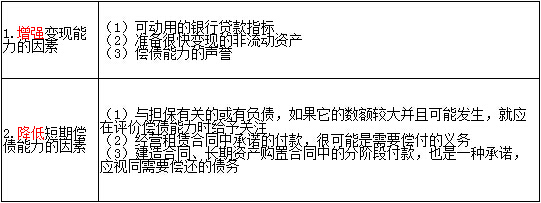

�������������f����,��

����һ�������˷��˿Ƀ����Y�a(ch��n)δ���]δ��׃����׃�F(xi��n)�����Ȇ��},����һ���挍�H����֧������(w��)��ͨ���ǬF(xi��n)�𣬶����������Ƀ����Y�a(ch��n),��

����(��)����Ӱ푶��ڃ�������������

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c��ؔ��(w��)��������ķ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖