�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(w��)�ɱ���Ӌ(j��)�ķ���

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(w��)�ɱ���Ӌ(j��)�ķ���,�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ��������������Y���ɱ��ڶ���(ji��)��ͨ�ɳɱ��ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

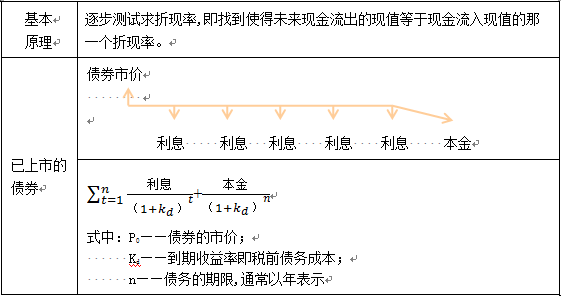

����(һ)��ǰ����(w��)�ɱ�

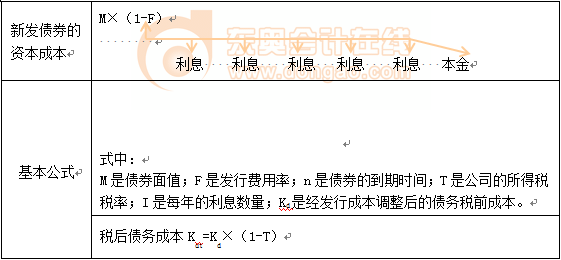

����(��)�������(w��)�ɱ�

����(��)�l(f��)�гɱ���Ӱ�

����![]() �����l���c(di��n)��������(w��)�ɱ���Ӌ(j��)�ķ���

�����l���c(di��n)��������(w��)�ɱ���Ӌ(j��)�ķ���

����(һ)��ǰ����(w��)�ɱ�

����1.���������ʷ�

����2.�ɱȹ�˾��

|

�������� |

Ҫ��һ��(g��)���пɽ��ׂ�ȯ�Ŀɱȹ�˾���酢���Ӌ(j��)��ɱȹ�˾�L(zh��ng)�ڂ�ȯ�ĵ���������,���鱾��˾���L(zh��ng)�ڂ���(w��)�ɱ� |

|

ע��Ć�(w��n)�} |

�ɱȹ�˾��(y��ng)��(d��ng)�cĿ��(bi��o)��˾̎��ͬһ�ИI(y��),������Ƶ��̘I(y��)ģʽ����Ã��ߵ�Ҏ(gu��)ģ,��ؓ(f��)�����ʺ�ؔ(c��i)��(w��)��rҲ���^��� |

����3.�L(f��ng)�U(xi��n)�{(di��o)����

|

������ʽ |

��ǰ����(w��)�ɱ�=������ȯ���Ј�(ch��ng)�؈�(b��o)��+��I(y��)�������L(f��ng)�U(xi��n)�a(b��)���� |

|

�����L(f��ng)�U(xi��n)�a(b��)���ʵĴ_�� |

�����L(f��ng)�U(xi��n)�Ĵ�С���������ü�(j��)�e��(l��i)��Ӌ(j��),�����w�������£� ��1���x���������ü�(j��)�e�c����˾��ͬ�����еĹ�˾��ȯ�� ��2��Ӌ(j��)���@Щ���й�˾��ȯ�ĵ���������,�� ��3��Ӌ(j��)���c�@Щ���й�˾��ȯͬ�ڵ��L(zh��ng)��������ȯ���������ʣ��o(w��)�L(f��ng)�U(xi��n)���ʣ�,�� ��4��Ӌ(j��)�������ɂ�(g��)���������ʵIJ��~,�������L(f��ng)�U(xi��n)�a(b��)����,�� ��5��Ӌ(j��)�������L(f��ng)�U(xi��n)�a(b��)���ʵ�ƽ��ֵ,�����鱾��˾�������L(f��ng)�U(xi��n)�a(b��)����,�� |

����(��)�������(w��)�ɱ�

�����������(w��)�ɱ�=��ǰ����(w��)�ɱ���(1-���ö�����)

��������ʾ���������ö�������,��˾�Ă���(w��)�ɱ�С�ڂ���(qu��n)��Ҫ���������,��

����(��)�l(f��)�гɱ���Ӱ�

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����A(ch��)���c(di��n)�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ��A�Μy(c��)ԇ�}�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����ɾ��x�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ�˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)����ȯ��������

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)����ģ��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)