�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���I�I(y��)�A(y��)��ľ���

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���I�I(y��)�A(y��)��ľ��ơ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

�����I�I(y��)�A(y��)��ľ���

����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���¶����A(y��)�������(ji��)�I�I(y��)�A(y��)��ľ��Ƶă�(n��i)��,��

����![]() ��֪�R�c(di��n)�����I�I(y��)�A(y��)��ľ���

��֪�R�c(di��n)�����I�I(y��)�A(y��)��ľ���

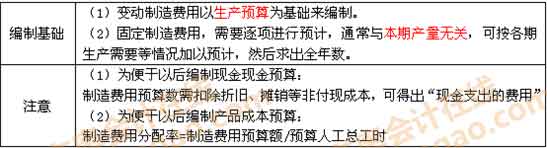

����һ,���N���A(y��)��ľ���

�����N���A(y��)����ȫ���A(y��)��ľ������c(di��n),��Ҳ�Ǿ����������P(gu��n)�A(y��)��Ļ��A(ch��),��

�����������a(ch��n)�A(y��)�㾎��

�������c(di��n):Ψһֻ�Ԍ�(sh��)������ʾ���A(y��)��,��

�������ƻ��A(ch��):���N���A(y��)�����A(ch��)����,��

����������ʽ:�A(y��)Ӌ(j��)��ĩ�a(ch��n)��Ʒ��؛=�¼����N������a%

�����A(y��)Ӌ(j��)�ڳ��a(ch��n)��Ʒ��؛=�ϼ�����ĩ�a(ch��n)��Ʒ��؛

�����A(y��)Ӌ(j��)���a(ch��n)��=(�A(y��)Ӌ(j��)�N����+�A(y��)Ӌ(j��)��ĩ�a(ch��n)��Ʒ��؛)-�A(y��)Ӌ(j��)�ڳ��a(ch��n)��Ʒ��؛

��������ֱ�Ӳ����A(y��)�㾎��

����

������,��ֱ���˹��A(y��)�㾎��

�������ƻ��A(ch��)��ֱ���˹��A(y��)��Ҳ�������a(ch��n)�A(y��)�����A(ch��)���Ƶ�,��

������ע��Ć��}�����������A(y��)Ӌ(j��)�F(xi��n)��֧������ֱ�Ӆ��ӬF(xi��n)���A(y��)��ąR��,��

������,�������M(f��i)���A(y��)�㾎��

����

���������a(ch��n)Ʒ�ɱ��A(y��)�㾎��

�������x���a(ch��n)Ʒ�ɱ��A(y��)�����A(y��)���ڮa(ch��n)Ʒ���a(ch��n)�ɱ����A(y��)��,������Ҫ��(n��i)���Ǯa(ch��n)Ʒ�Ć�λ�ɱ��Ϳ��ɱ���

������,���N���M(f��i)�ú����M(f��i)���A(y��)�㾎��

����

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������T�������]��

����2014��ע�ԕ�Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�������A(y��)�㷨�c�L���A(y��)�㷨

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���F(xi��n)���A(y��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖