�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2014��ؔ��(w��)�ɱ����������A(ch��)���c���ɱ���Ӌ

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�ɱ����������A(ch��)���c���ɱ���Ӌ,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

�����ɱ���Ӌ

����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���±�����������һ��(ji��)�ɱ��ԑB(t��i)�����ă�(n��i)��,��

����![]() ��֪�R�c�����ɱ���Ӌ

��֪�R�c�����ɱ���Ӌ

�����ɱ���Ӌ��̽���ض��ɱ����ԑB(t��i)���^�̡�����ض��ijɱ���һ헻�ϳɱ�,����Ҫ�\(y��n)��һ���ķ�����Ӌ�ɱ��c�a(ch��n)��֮�g���P(gu��n)ϵ,����������(y��ng)�ijɱ�����(sh��)ģ�͡�

�������ɱ�ֱ������:Y=a+bx

����(һ)�ؚwֱ����

����

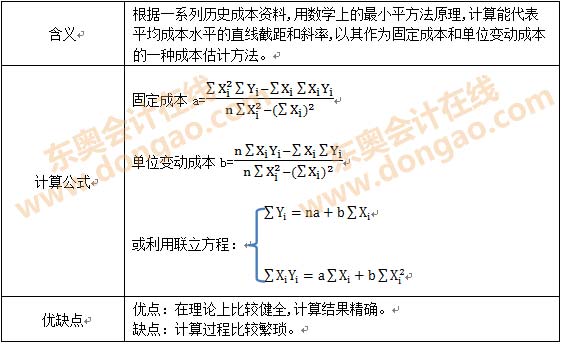

����(��)���I(y��)���̷�

�������x:�\(y��n)�ù��I(y��)���̵��о�����,����о��Q���ɱ��ߵ͵�ÿ������,�ڴ˻��A(ch��)��ֱ�ӹ���̶��ɱ��͆�λ׃�ӳɱ���һ�N�ɱ��ֽⷽ��,��

�������c:�ڽ�����(bi��o)��(zh��n)�ɱ����ƶ��A(y��)��r,�Țvʷ�ɱ��������ӿƌW(xu��),��

�����m�÷���:�@�N���������ڛ]�Кvʷ�ɱ���(sh��)��(j��)���vʷ�ɱ���(sh��)��(j��)���ɿ�������Ҫ���vʷ�ɱ������Y(ji��)Փ�M(j��n)����C����r��ʹ��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A(ch��)���c�R��(����ȫ)

�����|�W���ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������A(ch��)���c���ɱ����ԑB(t��i)���

- ��һƪ���£� 2014��ؔ��(w��)�ɱ���������ʮ����(bi��o)��(zh��n)�ɱ�Ӌ����A(ch��)���c�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖