�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����2014��ؔ�ճɱ����������A���c���ə������Y

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25��,���F�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014��ؔ�ճɱ����������A���c���ə������Y,��

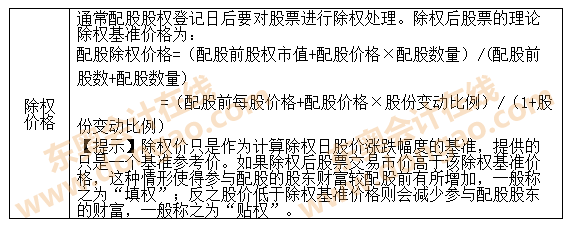

����![]() ������������

������������

����(һ)���

����(��)���l(f��)�¹�

����(��)�ə������Y����I(y��)��Ӱ�

����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ��ʮ������ͨ�ɺ��L��ؓ���I�Y��һ��(ji��)��ͨ�ɻI�Y�ă���,��

����![]() ��֪�R�c�����ə������Y

��֪�R�c�����ə������Y

����(һ)���

����1�����x������

|

���x |

��ָ��ԭ��ͨ�ɹɖ|����ֹɱ���,���Ե����Ѓr��ijһ�ض��r������һ�������°l(f��)�й�Ʊ�����Y�О�,�� |

|

Ŀ�� |

��1������׃�Ϲɖ|����˾�Ŀ��ƙ�����еĸ��N������ ��2����l(f��)���¹Ɍ����¶��ڃ�ÿ������ϡ�,��ͨ�^�ۃr���۵ķ�ʽ���Խo�Ϲɖ|һ�����a��,�� ��3���Ą��Ϲɖ|�Jُ�¹ɣ������Ӱl(f��)����,�� |

|

��ə� |

����ͨ�ɹɖ|�ă�(y��u)�ݙ�,�����H����һ�N���ڵĿ��q�ڙࡣ |

|

��Ƀr�� |

���һ���ȡ�W�϶��r�ķ�ʽ,�� ��Ƀr���������N�̺Ͱl(f��)���˅f�̴_��,�� |

����2. ��ɗl��

�������й�˾��ԭ�ɖ|��ɵģ�����Ҫ���Ϲ��_�l(f��)�й�Ʊ��һ��Ҏ(gu��)����,��߀������������Ҏ(gu��)����

����(1)�M���۹ɷݔ��������^�������۹ɷ�ǰ�ɱ����~��30%;

����(2)�عɹɖ|�����ڹɖ|������_ǰ���_���Z�J��ɷݵĔ���;

����(3)�����Cȯ��Ҏ(gu��)���Ĵ��N��ʽ�l(f��)��,��

����3.�����r��

����4.��ə��rֵ

����һ����f���Ϲɖ|�����Ե������ǰ��Ʊ�Ѓr�ăr��ُ�I����l(f��)�Ĺ�Ʊ,������ə�Ĉ�(zh��)�Ѓr����ڮ�ǰ��Ʊ�r��,���˕r��ə��nj�ֵ�ڙ࣬�����ə���Ѓrֵ,��

������ə��rֵ=(��ɺ�Ĺ�Ʊ�r��-��Ƀr��)/(ُ�I-�¹�������J�ə���)

����(��)���l(f��)�¹�

|

�^(q��)�e |

���_ ���l(f��) |

�ǹ��_���l(f��) |

|

���l(f��) ���� |

�]���ض��İl(f��)�Ќ���,����Ʊ�Ј��ϵ�Ͷ�Y�߾������Jُ |

��1���C��Ͷ�Y��:���w���Ԅ��֞�ؔ��Ͷ�Y�ߺ͑�(zh��n)��Ͷ�Y�� ��ؔ��Ͷ�Y��:ͨ���ԫ@����Ŀ�ģ�ͨ�^���ڳ������й�˾��Ʊ�m�r�F,�����F�@���ķ���,������һ�㲻���c��˾���ش�đ�(zh��n)�ԛQ�ߡ� �ڑ�(zh��n)��Ͷ�Y��:�����c�l(f��)�й�˾�I(y��)��ϵ�o�������L�ڳ��аl(f��)�й�˾��Ʊ,�����й�˾ͨ�^�ǹ��_���l(f��)�����(zh��n)��Ͷ�Y�߲��H�@�Ñ�(zh��n)��Ͷ�Y�ߵ��Y��,��߀��������������������c���,�����ƹ�˾������ ��2����ɖ|���P��:ָ���й�˾�Ŀعɹɖ|���P��,�� |

|

���l(f��)�¹ɵ��eҎ(gu��)�� |

��1�����3����Ӌ����B�m(x��)ӯ�����۳��ǽ��I�ԓp���ă������c�۳�ǰ�ă��������,���Ե�������Ӌ���������� ��2�����3����Ӌ��ȼә�ƽ�����Y�a������ƽ��������6%���۳��ǽ��I�ԓp���ă������c�۳�ǰ�ă��������,���Ե�������ә�ƽ�����Y�a�����ʵ�Ӌ��������,�� ��3�����3���ԬF��ʽ��Ӌ������������������3�ꌍ�F������ɷ���������30%�� ��4����������I(y��)��,�����1����ĩ�����ڳ��н��~�^��Ľ����Խ����Y�a�Ϳɹ����۵Ľ����Y�a,���������˿�헡�ί����ؔ��ؔ����Ͷ�Y������,�� |

�ǹ��_���l(f��)�]���^��l(f��)�Зl���ϵ�����,��һ��ֻҪ�l(f��)�Ќ������Ҫ���Ҳ�����һЩ���ؓp��Ͷ�Y�ߺϷ���������������������ξ�����Ո�ǹ��_�l(f��)�й�Ʊ,�� |

|

���l(f��)�¹ɵĶ��r |

���ա��l(f��)�Ѓr�����ڹ����й������ǰ20�������չ�˾��Ʊ���r��ǰ1�������յľ��r����ԭ�t�_�����l(f��)�r��,�� |

�l(f��)�Ѓr�����ڶ��r������ǰ20�������չ�˾��Ʊ���r��90%�� |

|

���l(f��)�¹ɵ��Jُ��ʽ |

ͨ����F���Jُ,�� |

�����ڬF��,��߀�������桢����,���o���Y�a,���̶��Y�a�ȷǬF���Y�a�� |

����(��)�ə������Y����I(y��)��Ӱ�

|

����˾�Y���Y����Ӱ� |

һ����f,�������Y���ɱ����ڂ����Y���ɱ�,�����ùə������Y�������Y�aؓ���ʣ������ܕ�ʹ�Y���ɱ�����,��������ə������Y��������I(y��)Ŀ���Y���Y���Č��F,��������I(y��)��ؔ�շ�(w��n)���ԣ����͂��յ��`�s�L�U,���͕���һ���̶��Ͻ�����I(y��)�ļә�ƽ���Y���ɱ�,��������I(y��)�����w�rֵ�� |

|

����I(y��)ؔ�ՠ�r��Ӱ� |

����I(y��)�I�\��ӯ����r��׃����r��,�����ùə������Y����ʽ�I���Y���������I(y��)��ؔ�ոܗUˮƽ,�������̓��Y�a�����ʡ�����I(y��)����܌��ə������Y�I�����Y��Ͷ�Y�ھ������ðl(f��)չǰ�����Ŀ,���@������Ͷ�Y��Ӄ��Fֵ,�������܉������I(y��)���Y���Y���������Y���ɱ�,����������������I(y��)�ărֵ,�� |

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă��ݣ���Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ����������A���c����ͨ�ɵ��״ΰl(f��)�С����r�c����

- ��һƪ���£� 2014��ؔ�ճɱ����������A���c����ͨ�����Y�����c

�W����12010202000755̖

�W����12010202000755̖