¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╩ŻėÓ╣╔└¹š■▓▀,ĪŻ

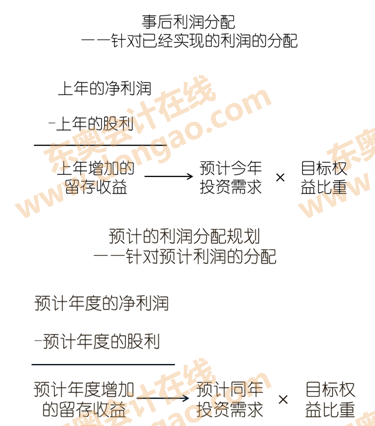

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«ę╗š┬╣╔└¹Ęų┼õĄ┌╚²╣Ø(ji©”)╣╔└¹└Ēšō┼c╣╔└¹Ęų┼õš■▓▀Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╩ŻėÓ╣╔└¹š■▓▀

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪ1.║¼┴xŻ║╩ŪųĖį┌╣½╦Šėąų°┴╝║├Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)Ģr(sh©¬)Ż¼Ė∙ō■(j©┤)ę╗Č©Ą──┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u),Ż¼£y(c©©)╦Ń│÷═Č┘Y╦∙ąĶĄ─ÖÓ(qu©ón)ęµ┘Y▒Š,Ż¼Ž╚Å─ė»ėÓ«ö(d©Īng)ųą┴¶ė├Ż¼╚╗║¾īó╩ŻėÓĄ─ė»ėÓū„×ķ╣╔└¹ėĶęįĘų┼õ,ĪŻ

ĪĪĪĪ2.╠ž³c(di©Żn)Ż║

ĪĪĪĪ▓╔ė├╩ŻėÓ╣╔└¹š■▓▀Ą─Ė∙▒Š└Ēė╔į┌ė┌▒Ż│ų└ĒŽļĄ─┘Y▒ŠĮY(ji©”)śŗ(g©░u),Ż¼╩╣╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠūŅĄ═ĪŻ

ĪĪĪĪ3.Ęų╬÷▀@ŅÉå¢(w©©n)Ņ}ę¬ūóęŌęįŽ┬Äū³c(di©Żn)Ż║

ĪĪĪĪ(1)ĻP(gu©Īn)ė┌žö(c©ói)äš(w©┤)Ž▐ųŲ

ĪĪĪĪ┘Y▒ŠĮY(ji©”)śŗ(g©░u)╩ŪķL(zh©Żng)Ų┌ėąŽóžō(f©┤)é∙║═╦∙ėąš▀ÖÓ(qu©ón)굥─▒╚┬╩,Ż¼▓╗╩Ū┘Y«a(ch©Żn)žō(f©┤)é∙┬╩▓╗ūā,ĪŻ

ĪĪĪĪĘų┼õ╣╔└¹Ą─¼F(xi©żn)Įå¢(w©©n)Ņ},╩ŪĀI(y©¬ng)▀\(y©┤n)┘YĮ╣▄└Ēå¢(w©©n)Ņ},╚ń╣¹¼F(xi©żn)Į┤µ┴┐▓╗ūŃ,┐╔ęį═©▀^(gu©░)Č╠Ų┌ĮĶ┐ŅĮŌøQ,┼c╗I╝»ķL(zh©Żng)Ų┌┘Y▒Š¤o(w©▓)ų▒ĮėĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪ(2)ĻP(gu©Īn)ė┌Ę©┬╔Ž▐ųŲ

ĪĪĪĪĘ©┬╔Ą─▀@ŚlęÄ(gu©®)Č©,Ż¼īŹ(sh©¬)ļH╔Žų╗╩Ūī”(du©¼)▒Š─Ļ└¹ØÖ(r©┤n)Ī░┴¶┤µĪ▒öĄ(sh©┤)Ņ~Ą─Ž▐ųŲŻ¼Č°▓╗╩Ūī”(du©¼)╣╔└¹Ęų┼õĄ─Ž▐ųŲĪŻ

ĪĪĪĪ(3)Ž▐ųŲäė(d©░ng)ė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖ(r©┤n)Ęų┼õ╣╔└¹

ĪĪĪĪŽ▐ųŲäė(d©░ng)ė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖ(r©┤n)Ęų┼õ╣╔└¹Ą─šµš²įŁę“,Ż¼üĒ(l©ói)ūįžö(c©ói)äš(w©┤)Ž▐ųŲ║═▓╔ė├Ą─╣╔└¹Ęų┼õš■▓▀,ĪŻų╗ėąį┌┘YĮėą╩ŻėÓĄ─ŪķørŽ┬Ż¼▓┼Ģ■(hu©¼)│¼▒Š─Ļė»ėÓ▀M(j©¼n)ąąĘų┼õ,ĪŻ│¼┴┐Ęų┼õ,Ż¼╚╗║¾į┘╚źĮĶ┐Ņ╗“Ž“╣╔¢|ę¬ÕXŻ¼▓╗Ę¹║ŽĮø(j©®ng)Ø·(j©¼)įŁät,ĪŻę“┤╦,Ż¼įō╣½╦Š▓╗Ģ■(hu©¼)äė(d©░ng)ė├ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖ(r©┤n)Ż¼ų╗─▄Ęų┼õ▒Š─Ļ└¹ØÖ(r©┤n)Ą─╩ŻėÓ▓┐ĘųĮo╣╔¢|,ĪŻ

ĪĪĪĪ(4)ūóęŌ╩Ūßśī”(du©¼)╩┬║¾Ą─└¹ØÖ(r©┤n)Ęų┼õ▀Ć╩Ū╩┬Ū░Ą─└¹ØÖ(r©┤n)Ęų┼õęÄ(gu©®)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)╣▄ĪĘĄ┌╬Õš┬é∙╚»║═╣╔Ų▒╣└ėŗ(j©¼)┤ę╔Š½▀xģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╣╠Č©╗“│ų└m(x©┤)į÷ķL(zh©Żng)Ą─╣╔└¹š■▓▀

-

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┐é¾wīÅėŗ(j©¼)▓▀┬į

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╬┤Ęų┼õ└¹ØÖ(r©┤n)

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ė»ėÓ╣½Ęe

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘Y▒Š╣½ĘeĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘Y▒Š╣½ĘeĖ┼╩÷

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)