�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

����2014��ؔ��(w��)�ɱ����������A(ch��)���c�����a���q�ڙ�(qu��n)

������С����(d��o)�ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25�գ��F(xi��n)�A���M��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�ɱ����������A(ch��)���c�����a���q�ڙ�(qu��n)��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.���x

����2.�Dʾ

����3.�M�σ��p��

����4.�Y(ji��)Փ

����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ھ����ڙ�(qu��n)���r��һ��(ji��)�ڙ�(qu��n)�����ă�(n��i)��,��

����![]() ��֪�R�c�������a���q�ڙ�(qu��n)

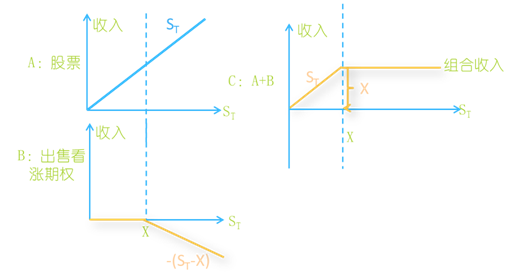

��֪�R�c�������a���q�ڙ�(qu��n)

����1.���x

������Ʊ�ӿ��^���q�ڙ�(qu��n)�M��,����ָُ�I1�ݹ�Ʊ��ͬ�r����ԓ��Ʊ1�ݿ��q�ڙ�(qu��n),��

����2.�Dʾ

����3.�M�σ��p��

�����M�σ��p��=��(zh��)���սM������-��ʼͶ�Y

����(1)�Ƀr<��(zh��)�Ѓr��Ʊ�ۃr+�ڙ�(qu��n)(����)�r��-��ƱͶ�Y�I�r

����(2)�Ƀr>��(zh��)�Ѓr��(zh��)�Ѓr��+�ڙ�(qu��n)(����)�r��-��ƱͶ�Y�I�r

����4.�Y(ji��)Փ

�������a�ڙ�(qu��n)�M���i������߃����뼴�����Ճrֵ,������Lj�(zh��)�Ѓr��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������A(ch��)���c�����o�Կ����ڙ�(qu��n)

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������A(ch��)���c�����^����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖