¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Įø(j©®ng)ĀIĖ▄ŚU

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Įø(j©®ng)ĀIĖ▄ŚU,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

ĪĪĪĪ2.Įø(j©®ng)ĀIĖ▄ŚUū„ė├Ą─║Ō┴┐

ĪĪĪĪ3.ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą┌ę╗╣Ø(ji©”)Ė▄ŚUįŁ└ĒĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Įø(j©®ng)ĀIĖ▄ŚU

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Įø(j©®ng)ĀIĖ▄ŚU

ĪĪĪĪ1.Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

ĪĪĪĪį┌─│ę╗╣╠Č©│╔▒Š▒╚ųžĄ─ū„ė├Ž┬,Ż¼ė╔ė┌ĀIśI(y©©)╩š╚ļę╗Č©│╠Č╚Ą─ūāäė(d©░ng)ę²ŲĀIśI(y©©)└¹ØÖ«a(ch©Żn)╔·Ė³┤¾│╠Č╚ūāäė(d©░ng)Ą─¼F(xi©żn)Ž¾ĪŻ

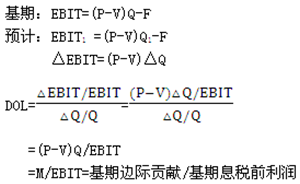

ĪĪĪĪ2.Įø(j©®ng)ĀIĖ▄ŚUū„ė├Ą─║Ō┴┐--Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)DOL(Degree of Operating Leverage)

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮĄ─═Ųī¦(d©Żo)Ż║

ĪĪĪĪ3.ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ė▄ŚUįŁ└ĒĄ─╗∙ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ę┼ŚēŲ┌ÖÓ(qu©ón)

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž═¼Ą─╗∙▒Š└Ēšō

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)Ą─ą¦┴”

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)Ą─Ė┼─Ņ┼cąį┘|(zh©¼)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)