¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╝┘įO(sh©©)

ĪĪĪĪ(Č■)╣½╩Į

ĪĪĪĪ(╚²)ģóöĄ(sh©┤)╣└ėŗ(j©¼)

ĪĪĪĪ(╦─)┐┤ØqŲ┌ÖÓ(qu©ón)Ī¬┐┤Ą°Ų┌ÖÓ(qu©ón)ŲĮār(ji©ż)Č©└Ē

ĪĪĪĪ(╬Õ)┼╔░l(f©Ī)╣╔└¹Ą─Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)

ĪĪĪĪ(┴∙)├└╩ĮŲ┌ÖÓ(qu©ón)╣└ār(ji©ż)

ĪĪĪĪ

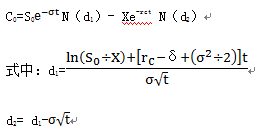

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)Ą┌Č■╣Ø(ji©”)Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄįu(p©¬ng)╣└Ą─ĘĮĘ©Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═

ĪĪĪĪ(ę╗)╝┘įO(sh©©)

ĪĪĪĪ1.į┌Ų┌ÖÓ(qu©ón)ē█├³Ų┌ā╚(n©©i),Ż¼┘IĘĮŲ┌ÖÓ(qu©ón)ś╦(bi©Īo)Ą─╣╔Ų▒▓╗░l(f©Ī)Ę┼╣╔└¹,Ż¼ę▓▓╗ū÷Ųõ╦¹Ęų┼õ;

ĪĪĪĪ2.╣╔Ų▒╗“Ų┌ÖÓ(qu©ón)Ą─┘I┘uø](m©”i)ėąĮ╗ęū│╔▒Š;

ĪĪĪĪ3.Č╠Ų┌Ą─¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩╩Ūęčų¬Ą─Ż¼▓óŪęį┌Ų┌ÖÓ(qu©ón)ē█├³Ų┌ā╚(n©©i)▒Ż│ų▓╗ūā;

ĪĪĪĪ4.╚╬║╬ūC╚»┘Å(g©░u)┘Iš▀─▄ęįČ╠Ų┌Ą─¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩ĮĶĄ├╚╬║╬öĄ(sh©┤)┴┐Ą─┘YĮ;

ĪĪĪĪ5.į╩įS┘u┐š,Ż¼┘u┐šš▀īó┴ó╝┤Ą├ĄĮ╦∙┘u┐š╣╔Ų▒«ö(d©Īng)╠ņār(ji©ż)Ė±Ą─┘YĮ;

ĪĪĪĪ6.┐┤ØqŲ┌ÖÓ(qu©ón)ų╗─▄į┌ĄĮŲ┌╚š?q©½ng)?zh©¬)ąą;

ĪĪĪĪ7.╦∙ėąūC╚»Į╗ęūČ╝╩Ū▀B└m(x©┤)░l(f©Ī)╔·Ą─,Ż¼╣╔Ų▒ār(ji©ż)Ė±ļSÖC(j©®)ė╬ū▀,ĪŻ

ĪĪĪĪ(Č■)╣½╩Į

ĪĪĪĪ(╚²)ģóöĄ(sh©┤)╣└ėŗ(j©¼)

ĪĪĪĪ1.¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩

ĪĪĪĪ¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩æ¬(y©®ng)▀xō±┼cŲ┌ÖÓ(qu©ón)ĄĮŲ┌╚šŽÓ═¼Ą─ć°(gu©«)Äņ(k©┤)╚»└¹┬╩ĪŻ╚ń╣¹ø](m©”i)ėąŽÓ═¼Ģr(sh©¬)ķgĄ─,Ż¼æ¬(y©®ng)▀xō±Ģr(sh©¬)ķgūŅĮėĮ³Ą─ć°(gu©«)Äņ(k©┤)╚»└¹┬╩,ĪŻ

ĪĪĪĪ▀@└’╦∙šf(shu©Ł)Ą─ć°(gu©«)Äņ(k©┤)╚»└¹┬╩╩ŪųĖŲõ╩ął÷(ch©Żng)└¹┬╩Ż¼Č°▓╗╩ŪŲ▒├µ└¹┬╩,ĪŻ

ĪĪĪĪ─Żą═ųąĄ─¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩╩Ū░┤▀B└m(x©┤)Å═(f©┤)└¹ėŗ(j©¼)╦ŃĄ─└¹┬╩,ĪŻ

ĪĪĪĪ╚ń╣¹ė├F▒Ē╩ŠĮKųĄŻ¼P▒Ē╩Š¼F(xi©żn)ųĄ,Ż¼rc▒Ē╩Š¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩,Ż¼t▒Ē╩ŠĢr(sh©¬)ķg(─Ļ)Ż║

ĪĪĪĪätŻ║F=PĪ┴erct

ĪĪĪĪ╝┤Ż║rc=[ln(F/P)]/t

ĪĪĪĪ(╦─)┐┤ØqŲ┌ÖÓ(qu©ón)Ī¬┐┤Ą°Ų┌ÖÓ(qu©ón)ŲĮār(ji©ż)Č©└Ē

ĪĪĪĪī”(du©¼)ė┌ÜW╩ĮŲ┌ÖÓ(qu©ón)Ż¼╝┘Č©┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón)ėąŽÓ═¼Ą─ł╠(zh©¬)ąąār(ji©ż)Ė±║═ĄĮŲ┌╚š,Ż¼ätŽ┬╩÷Ą╚╩Į│╔┴óŻ║

ĪĪĪĪ┐┤ØqŲ┌ÖÓ(qu©ón)ār(ji©ż)Ė±-┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±=ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─ār(ji©ż)Ė±-ł╠(zh©¬)ąąār(ji©ż)Ė±Ą─¼F(xi©żn)ųĄ

ĪĪĪĪ▀@ĘNĻP(gu©Īn)ŽĄ,Ż¼▒╗ĘQ×ķ┐┤ØqŲ┌ÖÓ(qu©ón)-┐┤Ą°Ų┌ÖÓ(qu©ón)ŲĮār(ji©ż)Č©└ĒŻ¼└¹ė├įōĄ╚╩ĮųąĄ─4éĆ(g©©)öĄ(sh©┤)ō■(j©┤)ųąĄ─3éĆ(g©©),Ż¼Š═┐╔ęįŪ¾│÷┴Ē═Ō1éĆ(g©©),ĪŻ

ĪĪĪĪ(╬Õ)┼╔░l(f©Ī)╣╔└¹Ą─Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)

ĪĪĪĪ┐╝æ]┼╔░l(f©Ī)╣╔└¹Ą─Ų┌ÖÓ(qu©ón)Č©ār(ji©ż)╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪį┌Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)Ģr(sh©¬)ę¬Å─╣╔ār(ji©ż)ųą┐█│²Ų┌ÖÓ(qu©ón)ĄĮŲ┌╚šŪ░╦∙┼╔░l(f©Ī)Ą─╚½▓┐╣╔└¹Ą─¼F(xi©żn)ųĄĪŻ

ĪĪĪĪ”─Ż║ś╦(bi©Īo)Ą─╣╔Ų▒─Ļ╣╔└¹╩šęµ┬╩

ĪĪĪĪ(┴∙)├└╩ĮŲ┌ÖÓ(qu©ón)╣└ār(ji©ż)

ĪĪĪĪ(1)├└╩ĮŲ┌ÖÓ(qu©ón)į┌ĄĮŲ┌Ū░Ą─╚╬ęŌĢr(sh©¬)ķgČ╝┐╔ęįł╠(zh©¬)ąą,Ż¼│²ŽĒėąÜW╩ĮŲ┌ÖÓ(qu©ón)Ą─╚½▓┐ÖÓ(qu©ón)┴”ų«═Ō,Ż¼▀Ćėą╠ßŪ░ł╠(zh©¬)ąąĄ─ā×(y©Łu)ä▌(sh©¼)ĪŻę“┤╦,Ż¼├└╩ĮŲ┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄæ¬(y©®ng)«ö(d©Īng)ų┴╔┘Ą╚ė┌ŽÓæ¬(y©®ng)ÜW╩ĮŲ┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ,Ż¼į┌─│ĘNŪķørŽ┬▒╚ÜW╩ĮŲ┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄĖ³┤¾ĪŻ

ĪĪĪĪ(2)ī”(du©¼)ė┌▓╗┼╔░l(f©Ī)╣╔└¹Ą─├└╩Į┐┤ØqŲ┌ÖÓ(qu©ón),Ż¼┐╔ęįų▒Įė╩╣ė├▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣─Żą═▀M(j©¼n)ąą╣└ār(ji©ż),ĪŻ

ĪĪĪĪ(3)└Ēšō╔Ž▓╗▀m║Ž┼╔░l(f©Ī)╣╔└¹Ą─├└╩ĮŲ┌ÖÓ(qu©ón)╣╔ār(ji©ż)ĪŻ

ĪĪĪĪĄ½╩ŪBS─Żą═ėąģó┐╝ār(ji©ż)ųĄ,Ż¼š`▓Ņ▓╗┤¾,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Č■▓µśõŲ┌ÖÓ(qu©ón)Č©ār(ji©ż)─Żą═

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║īŹ(sh©¬)╬’Ų┌ÖÓ(qu©ón)Ą─║¼┴x┼c╠ž³c(di©Żn)

-

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║īŹ(sh©¬)╬’Ų┌ÖÓ(qu©ón)Ą─║¼┴x┼cĪŁ

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┘|(zh©¼)ÖÓ(qu©ón)Ą─ą¦┴”

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┘|(zh©¼)ÖÓ(qu©ón)Ą─įO(sh©©)┴ó

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ąųč║ÖÓ(qu©ón)Ą─Ž¹£ń

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĖĪäė(d©░ng)Ąųč║║═ūŅĖ▀Ņ~ĄųĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)