¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│ĻĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš(w©┤)╣└ārĄ┌Č■╣Ø(ji©”)’L(f©źng)ļU┼cł¾│ĻĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ūC╚»ĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩

ĪĪĪĪ2.═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

ĪĪĪĪ3.ėąą¦╝»

ĪĪĪĪ4.┘Y▒Š╩ął÷ŠĆ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║šŲ╬š▒Š┐╝³cŻ¼╚▌ęū┼cŲõ╦¹š┬╣Ø(ji©”)ĮY(ji©”)║Ž│÷Ņ}Ż¼─▄┴”Ą╚╝ē3,ĪŻ

ĪĪĪĪĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪĪĪĪ═Č┘YĮM║Ž└Ēšō

ĪĪĪĪ═Č┘YĮM║Ž└ĒšōšJ×ķŻ¼╚¶Ė╔ĘNūC╚»ĮM│╔Ą─═Č┘YĮM║Ž,Ż¼Ųõ╩šęµ╩Ū▀@ą®ūC╚»╩šęµĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤),Ż¼Ą½╩ŪŲõ’L(f©źng)ļU▓╗╩Ū▀@ą®ūC╚»’L(f©źng)ļUĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙’L(f©źng)ļUŻ¼═Č┘YĮM║Ž─▄ĮĄĄ═’L(f©źng)ļU,ĪŻ

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩

ĪĪĪĪĖ„ĘNūC╚»ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)ĪŻ

ĪĪĪĪĪŠöUš╣Ī┐

ĪĪĪĪ(1)īó┘YĮ═Č┘Yė┌ūŅĖ▀┘Y«a(ch©Żn)╩šęµ┬╩┘Y«a(ch©Żn),Ż¼┐╔½@Ą├ūŅĖ▀ĮM║Ž╩šęµ┬╩;

ĪĪĪĪ(2)īó┘YĮ═Č┘Yė┌ūŅĄ═┘Y«a(ch©Żn)╩šęµ┬╩┘Y«a(ch©Żn),Ż¼┐╔½@Ą├ūŅĄ═ĮM║Ž╩šęµ┬╩ĪŻ

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

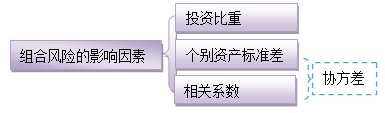

ĪĪĪĪ1.╗∙▒Š╣½╩Į

ĪĪĪĪ

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─┤_Č©

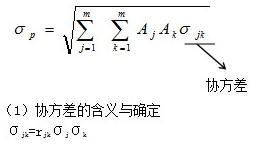

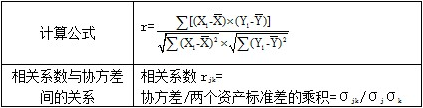

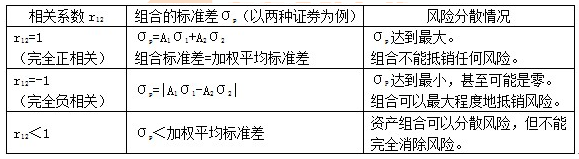

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Įķė┌ģ^(q©▒)ķg[-1,1]ā╚(n©©i),ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ-1,Ż¼▒Ē╩Š═Ļ╚½žōŽÓĻP(gu©Īn)Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓĘ┤,ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ+1Ģr,Ż¼▒Ē╩Š═Ļ╚½š²ŽÓĻP(gu©Īn)Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓ═¼,ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ0▒Ē╩Š▓╗ŽÓĻP(gu©Īn),ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─š²žō┼cģf(xi©”)ĘĮ▓ŅĄ─š²žōŽÓ═¼ĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķš²ųĄ,Ż¼▒Ē╩Šā╔ĘN┘Y«a(ch©Żn)╩šęµ┬╩│╩═¼ĘĮŽ“ūā╗»,Ż¼ĮM║ŽĄųŽ¹Ą─’L(f©źng)ļU▌^╔┘;žōųĄätęŌ╬Čų°Ę┤ĘĮŽ“ūā╗»Ż¼ĄųŽ¹Ą─’L(f©źng)ļU▌^ČÓ,ĪŻ

ĪĪĪĪ2.ā╔ĘNūC╚»═Č┘YĮM║ŽĄ─’L(f©źng)ļU║Ō┴┐

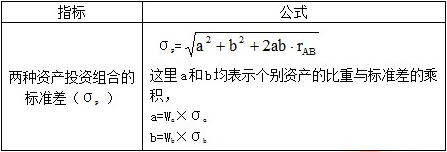

ĪĪĪĪ3.╚²ĘNĮM║ŽŻ║

![]()

ĪĪĪĪĪŠ╠ß╩ŠĪ┐│õĘų═Č┘YĮM║ŽĄ─’L(f©źng)ļU,Ż¼ų╗╩▄ūC╚»ų«ķgģf(xi©”)ĘĮ▓ŅĄ─ė░ĒæŻ¼Ė„ūC╚»▒Š╔ĒĄ─ĘĮ▓Ņ¤oĻP(gu©Īn),ĪŻ

ĪĪĪĪ4.ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ĪĪĪĪ(1)

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cĮM║Ž’L(f©źng)ļUų«ķgĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ5. ═Č┘YÖCĢ■╝»Ū·ŠĆĄ─║¼┴x

ĪĪĪĪ(1)ā╔ĘN═Č┘YĮM║ŽĄ─═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’L(f©źng)ļU║═ł¾│ĻĄ─ĻP(gu©Īn)ŽĄ;

ĪĪĪĪ(2)ā╔ĘNęį╔ŽūC╚»Ą─╦∙ėą┐╔─▄ĮM║ŽĢ■┬õį┌ę╗éĆŲĮ├µųą,ĪŻ

ĪĪĪĪ(╚²)ėąą¦╝»

ĪĪĪĪ└ĒĮŌŻ║ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆ╩Ūę╗éĆė╔╠žČ©═Č┘YĮM║Žśŗ(g©░u)│╔Ą─╝»║ŽĪŻ╝»║Žā╚(n©©i)Ą─═Č┘YĮM║Žį┌╝╚Č©Ą─’L(f©źng)ļU╦«ŲĮ╔Ž,Ż¼Ų┌═¹ł¾│Ļ┬╩╩ŪūŅĖ▀Ą─,Ż¼╗“š▀šfį┌╝╚Č©Ą─Ų┌═¹ł¾│Ļ┬╩Ž┬Ż¼’L(f©źng)ļU╩ŪūŅĄ═Ą─,ĪŻ═Č┘Yš▀Į^▓╗æ¬(y©®ng)įō░č╦∙ėą┘YĮ═Č┘Yė┌ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆęįŽ┬Ą─═Č┘YĮM║Ž,ĪŻ

ĪĪĪĪ(╦─)┘Y▒Š╩ął÷ŠĆ

ĪĪĪĪ┤µį┌¤o’L(f©źng)ļU═Č┘YÖCĢ■ĢrĄ─ĮM║Žł¾│Ļ┬╩║═’L(f©źng)ļUĄ─ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪ┐éŲ┌═¹ł¾│Ļ┬╩=QĪ┴(’L(f©źng)ļUĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩)+(1-Q)Ī┴(¤o’L(f©źng)ļU└¹┬╩)

ĪĪĪĪ┐éś╦£╩▓Ņ=QĪ┴’L(f©źng)ļUĮM║ŽĄ─ś╦£╩▓Ņ

ĪĪĪĪŲõųąŻ║Q┤·▒Ē═Č┘Yš▀ūįėą┘Y▒Š┐éŅ~ųą═Č┘Yė┌’L(f©źng)ļUĮM║ŽĄ─▒╚└²Ż¼1-Q┤·▒Ē═Č┘Yė┌¤o’L(f©źng)ļU┘Y«a(ch©Żn)Ą─▒╚└²,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹┘J│÷┘YĮ,Ż¼QīóąĪė┌1;╚ń╣¹╩ŪĮĶ╚ļ┘YĮ,Ż¼QĢ■┤¾ė┌1ĪŻ

ĪĪĪĪ2013ĪČžö╣▄ĪĘå╬▀xŅ}Ż║ūC╚»═Č┘YĮM║Ž└Ēšō

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║─ĻĮ¼F(xi©żn)ųĄ║═ĮKųĄĄ─ėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢