�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)�����Y���U�Q�߷���

�������|�WС�����҂�һ����(l��i)�W(xu��)��(x��)2013ע��(c��)��(hu��)Ӌ(j��)����ԇ��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)�����Y���U�Q�߷���,��

������Ʊ��Ƭ����Ʊ��һ�N�Ѓr(ji��)�Cȯ���ǹɷݹ�˾�ڻI���Y���r(sh��)����Y�˹��_(k��i)��˽�°l(f��)�еġ������C�����Y�˵Ĺɱ����ݺ͙�(qu��n)��,��������(j��)�����������еĹɷݔ�(sh��)���Й�(qu��n)��ͳГ�(d��n)�x��(w��)�đ{�C,�� ֻ�йɷ�����˾���l(f��)�۹�Ʊ,������؟(z��)�ι�˾ֻ�ܰl(f��)�o�ɖ|�ֹ��C��,�������D(zhu��n)�ۡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�Q�߷���

����2.�۬F(xi��n)�ʵĴ_��

����3.�F(xi��n)�������Ĵ_��

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���������L(zh��ng)�ڻI�Y��һ��(ji��)���U�ă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)�������Y���U�Q�߷���

����Ҫ֪�R(sh��)�c(di��n)�������Y���U�Q�߷���

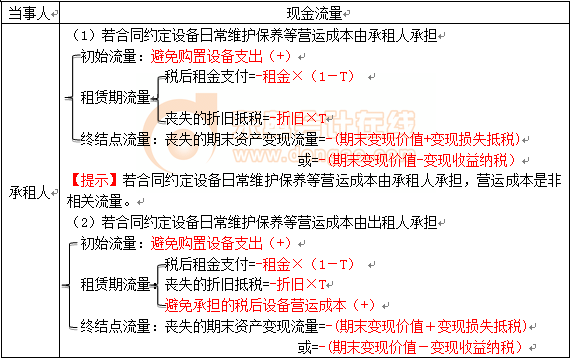

����һ�(xi��ng)���U��ͬ,��ֻҪ���L(zh��ng)�ڵġ����ɳ��N(xi��o)���U,����ؔ(c��i)��(w��)�϶��������Y���U,��

����(һ)�Q�߷��������F(xi��n)ֵ��

����(��)�۬F(xi��n)�ʵĴ_��

|

�N�(l��i) |

�_������ |

|

���U�ڬF(xi��n)�������۬F(xi��n)�� |

���U�ڬF(xi��n)�������۬F(xi��n)�ʑ�(y��ng)�����Г�(d��n)����ȯ�Ķ���ɱ��� |

|

��ĩ�Y�a(ch��n)���۬F(xi��n)�� |

ͨ��,���Y�a(ch��n)��ĩ��ֵ���۬F(xi��n)�ʸ���(j��)�(xi��ng)Ŀ�ı�Ҫ��(b��o)���ʴ_��,��������(j��)ȫ��(qu��n)��I�Y�r(sh��)���Y��C(j��)��(hu��)�ɱ��_���� |

����(��)�F(xi��n)�������Ĵ_��

����1.������U��ͬ���϶����P(gu��n)�ڳ��������ֱ�ӵֶ���Ҫ��(�����Ľ�(j��ng)�I(y��ng)���U,���ɵֿ����U)

���������ˬF(xi��n)������(���U�������ُ(g��u)�I(m��i)�IJ���?j��)��F(xi��n)������)

����(1)����ͬ�s���O(sh��)���ճ��S�o(h��)���B(y��ng)�ȠI(y��ng)�\(y��n)�ɱ��ɳ����˳Г�(d��n)

����(2)����ͬ�s���O(sh��)���ճ��S�o(h��)���B(y��ng)�ȠI(y��ng)�\(y��n)�ɱ��ɳ����˳Г�(d��n)

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���Ƴ������俼�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)����(j��ng)�I(y��ng)���U�Q�߷���

- ��һƪ���£� �](m��i)����

-

2013��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)����(j��ng)�I(y��ng)���U�Q�߷���

2013��ؔ(c��i)��(w��)�ɱ������������¾���(x��)�}�����U�Ķ���(w��)��

2013��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�����U�Ķ���(w��)̎��

2013����(j��ng)��(j��)���������¾���(x��)�}���ɖ|��(qu��n)��

2013����(j��ng)��(j��)����֪�R(sh��)�c(di��n)����˾�ɖ|��(qu��n)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)