�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����������������

|

�����¹�(ji��) |

֪�R�c���� |

���P���} | |||

����2013��ע�ԕ�Ӌ����ԇ�����Y�˕r�g��5��6����5��15��,���Ǖr���M��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c�Y���ɱ������ľ��w���ݺ����P���},��ע������,����ʂ���ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ��������������Y���ɱ���һ��(ji��)�Y���ɱ������ă���,��

����![]() ����Ҫ֪�R�c�����Y���ɱ�����

����Ҫ֪�R�c�����Y���ɱ�����

����һ,�� �Y���ɱ��ĸ���

����(һ) �Y���ɱ��ĺ��x

����һ���f��,���Y���ɱ���ָͶ�Y�Y���ęC���ɱ�,��

�����Y���ɱ�Ҳ�Q�������������ʡ�Ͷ�Y�Ŀ��ȡ����,����Ϳɽ��ܵĈ���ʡ�

����(��)�Y���ɱ��ĸ���ăɂ�����

����1.�ĻI�Y�ĽǶȿ��]:

������˾ļ����ʹ���Y��ijɱ�,�����I�Y�ijɱ�

����2.��Ͷ�Y�ĽǶȿ��]:Ͷ�Y����Ҫ�����͈����

����(��)�Y���ɱ���Ӱ�����

|

�o�L�U����� |

�o�L�UͶ�Y��Ҫ��Ĉ����,����������ȯͶ�Y,�� |

|

���I�L�U��r |

��˾δ����ǰ���IJ��_���Ԍ��µ�Ҫ��Ͷ�Y��������ӵIJ��֡� |

|

ؔ���L�U��r |

ָ��ؔ�ոܗU�a�����L�U�� |

����(��)��˾�Y���ɱ����Ŀ�Y���ɱ��ą^(q��)�e

|

�^(q��)�e |

��˾�Y���ɱ���Ͷ�Y��ᘌ�������˾Ҫ��Ĉ����,�������f��Ͷ�Y�ߌ�����I(y��)ȫ���Y�aҪ�����͈����,�� �Ŀ�Y���ɱ��ǹ�˾Ͷ�Y���Y��֧���Ŀ��Ҫ�����͈����,�� |

|

�Pϵ |

�������˾�µ�Ͷ�Y�Ŀ���L�U�c��I(y��)�F(xi��n)���Y�aƽ���L�U��ͬ,���t�Ŀ�Y���ɱ����ڹ�˾�Y���ɱ��� ������µ�Ͷ�Y�Ŀ���L�U������I(y��)�F(xi��n)���Y�a��ƽ���L�U,���t�Ŀ�Y���ɱ����ڹ�˾�Y���ɱ�,�� ������µ�Ͷ�Y�Ŀ���L�U������I(y��)�F(xi��n)���Y�a��ƽ���L�U���t�Ŀ�Y���ɱ����ڹ�˾���Y���ɱ�,�� |

����������Ӌ�Y���ɱ��ķ���

�������˹�Ӌ��˾���Y���ɱ�,����Ҫ��Ӌ�Y����Ҫ�سɱ���Ȼ��������NҪ����ռ�İٷֱ�,��Ӌ����ә�ƽ��ֵ��

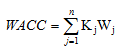

�����ә�ƽ���Y���ɱ���Ӌ�㹫ʽ�飺

����

����ʽ�У�

����WACC�����ә�ƽ���Y���ɱ�;

����Kj������j�N���e�Y���ɱ�;

����Wj������j�N���e�Y��ռȫ���Y���ı���(����);

����n������ʾ��ͬ�NĻI�Y,��

����![]() �����P���}����

�����P���}����

����ע���l���������]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ճɱ�������������ȯ��Ʊ���r��Ҫ֪�R�c�R��

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖