�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c���� |

���P(gu��n)��(x��)�} | |||

����2013��ע�ԕ�Ӌ����ԇ�����r�g�R��,���Ǖr���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c�L�ڃ������������ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}��ע������,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ܡ��ڶ���ؔ��(w��)�����ڶ���(ji��)ؔ��(w��)���ʷ����ă�(n��i)��,��

����![]() ����Ҫ֪�R�c�����L�ڃ�����������

����Ҫ֪�R�c�����L�ڃ�����������

����һ,��ָ��(bi��o)Ӌ�㣺

��������ָ��(bi��o)�ķ�����

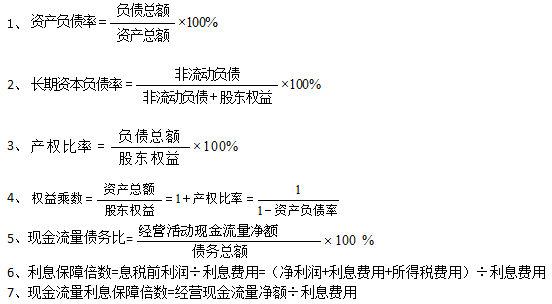

����(һ)�Y���Y(ji��)��(g��u)����ָ��(bi��o)

����1,���V�x�Y���Y(ji��)��(g��u)���Y�a(ch��n)ؓ(f��)���ʷ�ӳ���Y�a(ch��n)���ж�������ͨ�^ؓ(f��)��ȡ�õ�,�������Ժ�����I(y��)����r������(qu��n)������ı��o(h��)�̶ȡ��Y�a(ch��n)ؓ(f��)����Խ��,����I(y��)����Խ�б��C,���J��Խ��ȫ��

����2,���M�x�Y���Y(ji��)��(g��u)���L���Y��ؓ(f��)���ʷ�ӳ��I(y��)�L���Y���Y(ji��)��(g��u),��

����(��)ؔ��(w��)�ܗU�ĺ���ָ��(bi��o)����(qu��n)��˔�(sh��)�ͮa(ch��n)��(qu��n)����

����1��ָ��(bi��o)�g���P(gu��n)ϵ

������(qu��n)��˔�(sh��)=�Y�a(ch��n)/�����ߙ�(qu��n)��-�Y�a(ch��n)/(�Y�a(ch��n)-ؓ(f��)��)-1/(1-�Y�a(ch��n)ؓ(f��)����)

����=�����ߙ�(qu��n)��+ؓ(f��)��/�����ߙ�(qu��n)��=1+�a(ch��n)��(qu��n)����

����2,��ָ��(bi��o)�ķ���

����(1)�a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)���ʵ�����ɷN���F(xi��n)��,�������Y�a(ch��n)ؓ(f��)���ʵ����|(zh��)һ��;

����(2)�ɷN���õ�ؔ��(w��)�ܗU���ʣ�Ӱ��ض���r���Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ,��ؔ��(w��)�ܗU�ȱ�������(w��)����,���c�����������P(gu��n);ؔ��(w��)�ܗUӰ푿��Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ��߀������(qu��n)������ʵ��L(f��ng)�U�ߵ�,���cӯ���������P(gu��n),��

����(��)�F(xi��n)����������(w��)��

�������x����ָ��(j��ng)�I��ӬF(xi��n)���������~�c����(w��)���~�ı��ʡ�

��������ʾ��ԓ�����еĂ���(w��)���~������ĩ��(sh��)����ƽ����(sh��),����錍�H��Ҫ��߀������ĩ���~������ƽ�����~,��

����(��)��Ϣ����ָ��(bi��o)

|

��Ϣ���ϱ���(sh��)=Ϣ��ǰ��������Ϣ�M��=��������+��Ϣ�M��+���ö��M�ã�����Ϣ�M�� |

��Ϣ���ϱ���(sh��)Խ��,����˾���еă�߀��Ϣ�ľ��_�Y��Խ�ࡣ |

|

�F(xi��n)��������Ϣ���ϱ���(sh��)=��(j��ng)�I�F(xi��n)����������Ϣ�M�� |

����������A(ch��)����Ϣ���ϱ���(sh��)���ɿ�,����錍�H����֧����Ϣ���ǬF(xi��n)��,�����������档 |

������,��Ӱ��L�ڃ�����������������

|

���� |

��� |

|

1.�L�����U |

��(d��ng)��I(y��)�Ľ�(j��ng)�I���U�����^��,�����ޱ��^�L����н�(j��ng)���ԕr�����γ���һ�N�L�������Y,�� |

|

2.����(w��)��(d��n)�� |

�ڷ�����I(y��)�L�ڃ��������r,����(y��ng)����(j��)���P(gu��n)�Y���Д���(d��n)��؟(z��)�Ύ����ĝ����L��ؓ(f��)�����}�� |

|

3.δ�Q�V�A |

δ�Q�V�Aһ���ЛQ���V,�����Ӱ���I(y��)�ă�������,��������u�r��I(y��)�L�ڃ��������rҲҪ���]�䝓��Ӱ푡� |

����![]() �����P(gu��n)��(x��)�}������

�����P(gu��n)��(x��)�}������

����2013��ؔ��(w��)�ɱ��������ڶ��¾���(x��)�}������Ӱ���I(y��)�L�ڃ������������

����ע���l���������]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ��(w��)�ɱ���������Ҫ֪�R�c�����ڃ�����������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖