2018《涉稅服務(wù)實務(wù)》高頻考點:股權(quán)投資及投資收益

2018年稅務(wù)師考試已進入備考的基礎(chǔ)階段,,考生們平時復習的時候要注意總結(jié)積累遇到的問題,避免犯同樣的錯誤,,習題爭取做一道會一道,。東奧小編整理了《涉稅服務(wù)實務(wù)》科目的知識點,供大家了解,。

【內(nèi)容導航】

特殊銷售

股權(quán)投資及投資收益

會計利得

【所屬章節(jié)】

本知識點屬于《涉稅服務(wù)實務(wù)》 第十章所得稅納稅申報和納稅審核

【知識點】

特殊銷售(商業(yè)折扣,、現(xiàn)金折扣、銷售折讓與銷售退回)

股權(quán)投資及投資收益

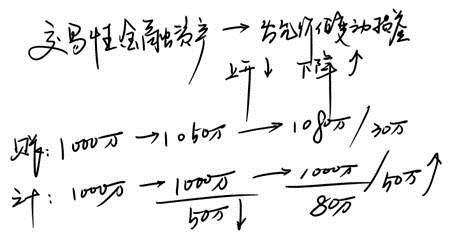

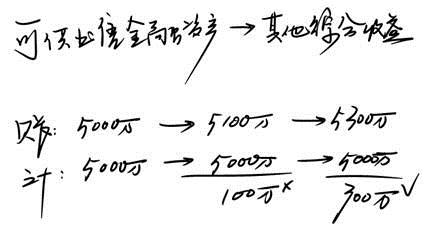

會計上對于股權(quán)投資按照對被投資單位的影響程度不同可以劃分為:交易性金融資產(chǎn),、可供出售金融資產(chǎn)和長期股權(quán)投資,,而長期股權(quán)投資后續(xù)核算方法中又分成本法和權(quán)益法。而稅法中對于各類股權(quán)投資均以歷史成本為計稅基礎(chǔ),,并且符合條件的居民企業(yè)之間的股息,、紅利等權(quán)益性投資收益免稅。但不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,。

(1)交易性金融資產(chǎn)的核算包括:

取得——持有——處置

(2)可供出售金融資產(chǎn)的核算包括:

取得——持有——處置

(3)長期股權(quán)投資的核算包括:

取得——持有——處置

| 成本法適用范圍 | 確認投資收益的時間 | 賬務(wù)處理 | 稅法規(guī)定 |

| 企業(yè)對子公司的長期股權(quán)投資 | 被投資企業(yè)作出利潤分配決策時 | 1.宣告分派現(xiàn)金股利(利潤)時: | 免稅(符合條件的居民企業(yè)之間) |

| 借:應(yīng)收股利 | |||

| 貸:投資收益 | |||

| 2.收到股利(利潤)時: | |||

| 借:銀行存款 | |||

| 貸:應(yīng)收股利 | |||

| 權(quán)益法適用范圍 | 確認投資收益的時間 | 賬務(wù)處理 | 稅法規(guī)定 |

| 對合營企業(yè)或聯(lián)營企業(yè)的投資 | 被投資方實現(xiàn)盈利或發(fā)生虧損時 | 1.所有者權(quán)益變化時: | 免稅(符合條件的居民企業(yè)之間) |

| 借:長期股權(quán)投資 | |||

| 貸:投資收益 | |||

| 2.決定分配股利時 | |||

| 借:應(yīng)收股利 | |||

| 貸:長期股權(quán)投資 | |||

| 3.收到股利時 | |||

| 借:銀行存款 | |||

| 貸:應(yīng)收股利 |

會計利得

【例題·簡答題】A公司2016年對往來賬戶進行清理,,發(fā)現(xiàn)一筆20萬元的應(yīng)付賬款無法支付,企業(yè)賬務(wù)處理如下:

借:應(yīng)付賬款 20

貸:資本公積 20

【答案】確實無法支付的應(yīng)付賬款按會計準則要求作為利得,,計入“營業(yè)外收入”科目中;按稅法規(guī)定應(yīng)并入應(yīng)納稅所得額,,計征企業(yè)所得稅。

涉稅服務(wù)實務(wù)知識點雖然涉及面較廣,,但考生們不要懼怕,,一步一個腳印認真復習掌握每一個知識點。

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號