�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ����(w��)���팍(sh��)��(w��) >> ����

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�������˶���Ӌ(j��)��,������������

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�������˶���Ӌ(j��)��,������������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�����˶���Ӌ(j��)��,������������

����

������֪�R(sh��)�c(di��n)���ڡ�����(w��)���팍(sh��)��(w��)���ڰ���؛��̈́ڄ�(w��)���{�����(b��o)�ͼ{�����˵�һ��(ji��)��ֵ���{�����(b��o)�c�{�����˴��팍(sh��)��(w��)�ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)���������˶���Ӌ(j��)��,������������

�����A(ch��)���c(di��n)���������˶���Ӌ(j��)��,������������

����1.���Q(m��o)��I(y��)����؛��,����ȡ���������ˡ����k����

����2.���a(ch��n)��I(y��)����؛��,����ȡ����,���֡��ˡ����k��,��

������һ���Q(m��o)�ĺ���(���c(di��n)����,�����漰�M(j��n)���ⶐ�ϼ��ӹ����ژI(y��)��(w��))��

�����ȏ���Փ�����⡰��,���֡��ˡ����^(gu��)�̣������N��r����,��

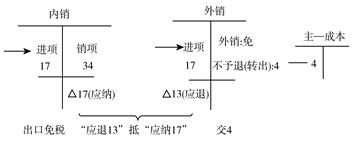

�����D���

�������Y(ji��)��

�������⡱�������dz����ⶐ,��

�������֡����������á���(n��i)�N��(y��ng)�{�Ķ���17���֡����N��(y��ng)�˵Ķ�����13����

�������ˡ�������ֲ���,��߀�ý���4,��

������ʾ�����ȫ�����N���Ͳ����ڵ���,��

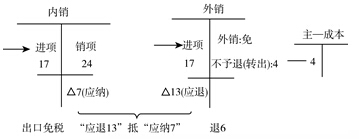

�����D���

�������Y(ji��)��

�������⡱�������dz����ⶐ,��

�������֡����������á���(n��i)�N��(y��ng)�{�Ķ���7���֡����N��(y��ng)�˵Ķ�����13����

�������ˡ����������(7-13=-6),����6,��

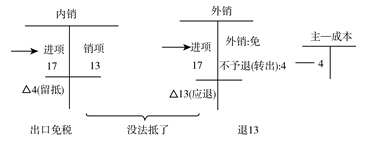

�����D���

�������Y(ji��)��

�������⡱�������dz����ⶐ��

�������֡����������á���(n��i)�N��(y��ng)�{�Ķ���֡����N��(y��ng)�˵Ķ����,��

�������ˡ����������˃�(n��i)�N�����ֶ��~4,��ֻ�������N�đ�(y��ng)��13��

������ʾ���@���ǡ���С���˴�ԭ��,��

�����D���

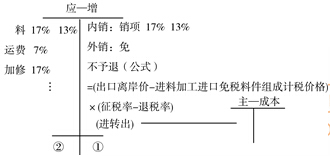

�����ڌ�(sh��)�`��,��ُ(g��u)�M(j��n)�r(sh��)֧�����M(j��n)�(xi��ng)���~(���(d��ng)����)�o(w��)��������;����(n��i)�N���N�϶���һһ���㣺

������ʾ���ڌ�(sh��)�`��,�����ں��y���岻���˶��Ľ��~,������ֻ�ܽy(t��ng)һ����(gu��)��Ҏ(gu��)���Ĺ�ʽӋ(j��)�㡣

�����ﮔ(d��ng)������˲��������͵ֿ۶��~(��,�������˶��~)=����؛���x���r(ji��)����R�ƃr(ji��)��(������-�˶���)

������ʾ����(gu��)�Ҳ����˶�����,������I(y��)�ɱ�ؓ(f��)��(d��n)�@������ֵ����Ӌ(j��)�롰���I(y��ng)�I(y��)��(w��)�ɱ���,��

���������a(ch��n)��I(y��)�M(j��n)�ϼӹ��Q(m��o)�ĺ���(���漰�M(j��n)���ⶐ�ϼ��ӹ����ژI(y��)��(w��)),��

������ʾ�����ć�(gu��)���M(j��n)����������ֵ�����ϼ��������a(ch��n)��ԭ���ϡ�

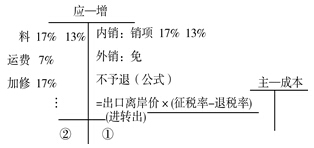

�����D�⣺

����(1)��(d��ng)������˶����������͵ֿ۶��~

����=����؛���x���r(ji��)����R�ƃr(ji��)��(������-�˶���)-�M(j��n)���ⶐ�ϼ��M��Ӌ(j��)���r(ji��)���(������-�˶���)

��������=(����؛���x���r(ji��)����R�ƃr(ji��)-�M(j��n)���ⶐ�ϼ��M��Ӌ(j��)���r(ji��)��)��(������-�˶���)

�����̲İѡ��M(j��n)�ϼӹ��M(j��n)���ⶐ�ϼ��M��Ӌ(j��)���r(ji��)���(������-�˶���)���Q֮�顰��(d��ng)������˶����������͵ֿ۶��~�֜p�~��,��

����(2)������ˡ������~

����=����؛���x���r(ji��)����R�ƃr(ji��)���˶���-�M(j��n)�ϼӹ��M(j��n)���ⶐ�ϼ��M��Ӌ(j��)���r(ji��)����˶���

��������=(����؛���x���r(ji��)����R�ƃr(ji��)-�M(j��n)�ϼӹ��M(j��n)���ⶐ�ϼ��M��Ӌ(j��)���r(ji��)��)���˶���

����(3)���^��,����С���˴�,��

���������a(ch��n)��I(y��)��(l��i)�ϼӹ��I(y��)��(w��)�ĺ���

������ʾ����(l��i)�ϼӹ�����ڇ�(gu��)��(n��i)��ί�мӹ��I(y��)��(w��)���ɾ�����I(y��)�ṩ����,������(n��i)��I(y��)��Ҫ������؛��������I(y��)��ȡ�ӹ��M(f��i),����ȡ�ļӹ��M(f��i)������ֵ����

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ���У���Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)�{���~���(b��o),������

- ��һ��(g��)���£� �](m��i)����

-

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)�{���~���(b��o),����

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���M(j��n)�(xi��ng)���~��Ӌ(j��)�㡭

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���N�(xi��ng)���~Ӌ(j��)�㡢��

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ�����ʼ�����

2015������(w��)���팍(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ��һ��{����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)