�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ����(w��)���팍��(w��) >> ����

����2014������(w��)���팍��(w��)����Ҫ֪�R�c����ֵ���M헶��~��Ӌ��,������,���~��(w��)̎��

������С����(d��o)�ԡ��҂�һ����W��2014������(w��)���팍��(w��)����Ҫ֪�R�c����ֵ���M헶��~��Ӌ�㡢����,���~��(w��)̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ֵ���M헶��~��Ӌ�㡢����,���~��(w��)̎��

����

������֪�R�c���ڡ�����(w��)���팍��(w��)���ڰ���؛��̈́ڄ�(w��)���{�����ͼ{��һ��(ji��)��ֵ���{������c�{�����˴��팍��(w��)�ă�(n��i)��,��

����![]() ��֪�R�c������ֵ���M헶��~��Ӌ�㡢����,���~��(w��)̎��

��֪�R�c������ֵ���M헶��~��Ӌ�㡢����,���~��(w��)̎��

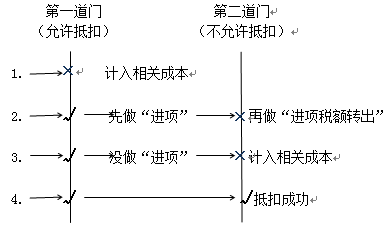

�����{����ُ�M؛����߽��ܑ�(y��ng)���ڄ�(w��)֧������ؓ������ֵ���~,�����M헶��~��

�����������M헶��~������N헶��~�еֿ�(��һ���T)��

����1.���N�۷�ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ���~,��

����(1)ُ�I؛��r,��ȡ�õ���ֵ�����ðl(f��)Ʊ��

�����裺ԭ����,�������Ʒ���̶��Y�a(ch��n),���o���Y�a(ch��n)(��ܛ��),�������M�õ�

����������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)

���������J���y���

����(2)֧���ӹ��M�r��ȡ�õ���ֵ�����ðl(f��)Ʊ,��

�����裺ί�мӹ����Y

����������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)

���������J���y���

����(3)֧�����������M�Õr,��ȡ�õ���ֵ�����ðl(f��)Ʊ��

�����裺�����M�õ�

����������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)

���������J���y���

����(4)�{���ˌ����ٛ,��Ͷ�Y��ҕͬ�N���О�,������_������ֵ�����ðl(f��)Ʊ�����շ�Ҳ���Եֿ��M헶��~,��

����2.�ĺ��P(gu��n)ȡ�õĺ��P(gu��n)�M����ֵ�������U�����ע������ֵ�����~,��

�����裺ԭ���ϡ������Ʒ,���̶��Y�a(ch��n)��

����������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)

���������J���y���

����3.ُ�M�r(n��ng)�a(ch��n)Ʒ,����ȡ����ֵ�����ðl(f��)Ʊ���ߺ��P(gu��n)�M����ֵ�������U����⣬�����r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r��13%�Ŀ۳���Ӌ����M헶��~,���M헶��~��Ӌ�㹫ʽ��

�����M헶��~=�I�r���۳���

������ʾ��һ����r��,������(n��i)��ُ؛��Ŀ۶��{�C����ֵ�����ðl(f��)Ʊ���M��؛��Ŀ۶��{�C�Ǻ��P(gu��n)�M����ֵ�������U������r(n��ng)�a(ch��n)Ʒ�۶��{�C���^����,��ע�������ֵ�����ðl(f��)Ʊ,�����P(gu��n)�M����ֵ�������U����⣬߀���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ���r(n��ng)�a(ch��n)Ʒ�N�۰l(f��)Ʊ,��

����4.ُ�M�����N��؛���Լ������a(ch��n)��(j��ng)�I�^����֧���\ݔ�M�õ�,�������\ݔ�M�ýY(ji��)��Γ�(j��)��ע�����\ݔ�M�ý��~��7%�Ŀ۳���Ӌ����M헶��~���M헶��~Ӌ�㹫ʽ��

�����M헶��~=�\ݔ�M�ý��~���۳���

����*�\ݔ�M�ý��~�������\�M,�����O(sh��)����;�bж�M,�����U�M�������s�M����Ӌ��ֿۡ�

����*؛�\�l(f��)Ʊ��(y��ng)���քeע���\�M���s�M,����δ�քeע��,�����ϲ�ע�����\�s�M�IJ���ֿۡ�

�����������Ŀ���M헶��~���Ï��N헶��~�еֿ�(�ڶ����T)��

����1.���ڷ���ֵ����(y��ng)���Ŀ,��������ֵ���Ŀ,�����w�������߂������M��ُ�M؛����ߑ�(y��ng)���ڄ�(w��);

����(1)����ֵ����(y��ng)���Ŀ����ָ�ṩ����ֵ����(y��ng)���ڄ�(w��),���D(zhu��n)�o���Y�a(ch��n),���N�۲��Ӯa(ch��n)�Ͳ��Ӯa(ch��n)�ڽ����̡�

�������Ӯa(ch��n)��ָ�����Ƅӻ����ƄӺ���������|(zh��),���Π��׃��ؔ�a(ch��n),�������������(g��u)������������ظ�����,��

�����{�����½�,���Ľ����U��,����,���b��Ӯa(ch��n)�������ڲ��Ӯa(ch��n)�ڽ�����,��

����ؔ��[2009]113̖Ҏ(gu��)�����Խ�������ߘ�(g��u)������d�w�ĸ����O(sh��)��������O(sh��)ʩ,���oՓ�ڕ�Ӌ̎�����Ƿ�Ϊ�ӛ�~�c���㣬����(y��ng)���齨������ߘ�(g��u)����ĽM�ɲ���,�����M헶��~�������N헶��~�еֿ�,�������O(sh��)��������O(sh��)ʩ��ָ���o��ˮ����ů,���l(w��i)��,��ͨ�L������,��ͨӍ,��ú��,��������������{(di��o),�����,��늚⡢���ܻ������O(sh��)��������O(sh��)ʩ,��

����2.�������pʧ��ُ�M؛�P���P(gu��n)�đ�(y��ng)���ڄ�(w��);

�����������pʧ,����ָ�����������ɱ��I���Gʧ,��ù��׃�|(zh��)�ēpʧ,��

������ʾ��ԭ���ǹ������ƣ��Y(ji��)���DZ��I,���Gʧ,��ù��׃�|(zh��)��

����(1)������ǹ������ƌ�(d��o)�µēpʧ,����ُ؛����M헶��~���Եֿ�,���ѽ�(j��ng)�ֿ۵��M헶��~Ҳ���������M헶��~�D(zhu��n)����̎����

����(2)����ǹ������ƌ�(d��o)�µēpʧ,����ُ؛����M헶��~�t�����S�ֿ�,�����ѽ�(j��ng)�ֿ��������M헶��~�D(zhu��n)������

����3.�������pʧ���ڮa(ch��n)Ʒ,���a(ch��n)��Ʒ�����õ�ُ�M؛����ߑ�(y��ng)���ڄ�(w��);

����4.����(w��)Ժؔ��,������(w��)���ܲ��TҎ(gu��)���ļ{�����������MƷ;

�����������MƷ��ָ�{�������õđ�(y��ng)�����M����Ħ��܇����܇,����ͧ,��

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014������(w��)���팍��(w��)���������c����ֵ�����N헶��~Ӌ�㡢����,���~��(w��)̎��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖