所有權制度_2021年稅務師《涉稅服務相關法律》高頻考點

學習就是將失敗轉化為成功的內在動力,。參加2021年稅務師考試的考生們,還不知道應該重點學習《涉稅服務相關法律》哪些內容,,下面為大家整理了《涉稅服務相關法律》高頻考點,。戳我查看2021年稅務師《涉稅服務相關法律》高頻考點匯總,火速收藏,!

【內容導航】

所有權制度

【所屬章節(jié)】

第八章 物權法律制度

【知識點】所有權制度

所有權制度

【考點1】所有權的取得與消滅(★★★)

1.所有權的取得

(1)取得方式

原始取得 | 非依他人既存的權利,,而是基于法律規(guī)定直接取得所有權。包括先占,、生產,、收取孳息、添附物的歸屬,、無主物和罰沒物的法定歸屬,、善意取得、沒收等 |

繼受取得 | 基于他人既存的權利而取得所有權,。如買賣,、贈與 |

(2)不動產所有權取得原因

法律行為 | 雙方法律行為 | 買賣合同、贈與合同,、互易合同而為的權利讓與“登記” |

單方法律行為 | 受遺贈 | |

其他法律事實 | 繼承(遺囑繼承,、法定繼承),建造,,法院判決,、強制執(zhí)行,公用征收,、沒收等行政行為,,善意取得 | |

(3)動產所有權取得原因

法律行為 | 雙方法律行為 | 買賣合同,、贈與合同、互易合同而為的權利讓與“交付” | |

單方法律行為 | 受遺贈 | ||

其他法律事實 | 繼承 | 遺囑繼承,、法定繼承 | |

法院判決,、強制執(zhí)行 | |||

公用征收、沒收,、罰款等行政行為 | |||

收取孳息 | 天然孳息 | 由所有權人取得,;既有所有權人又有用益物權人的,由用益物權人取得,。當事人另有約定的,,按照其約定(約定→用益物權人→所有權人) | |

法定孳息 | 當事人有約定的,按照約定取得,;沒有約定或者約定不明確的,,按照交易習慣取得(約定→交易習慣) | ||

其他法律事實 | 無主物的法定歸屬 | 埋藏物、隱藏物,、遺失物,、漂流物自發(fā)布招領公告之日起1年內無人認領的,歸國家所有(不適用先占) | |

無人繼承又無人受遺贈的遺產,,歸國家所有,,用于公益事業(yè);死者生前是集體所有制組織成員的,,歸所在集體所有制組織所有 | |||

先占 | 以所有的意思,,占有無主動產(須為非法律禁止占有的無主動產)而取得其所有權的法律事實 | ||

添附 | (1)不同所有人的物因附合、混合,、加工而形成不可分割的物或者具有新質的物 (2)因加工,、附合、混合而產生的物的歸屬,,有約定的,,按照約定;沒有約定或者約定不明確的,,依照法律規(guī)定,;法律沒有規(guī)定的,按照充分發(fā)揮物的效用以及保護無過錯當事人的原則確定,。因一方當事人的過錯或者確定物的歸屬造成另一方當事人損害的,,應當給予賠償或者補償(2021年新增) | ||

善意取得 | |||

2.所有權的消滅

分類 | 絕對消滅 | 所有權與其權利主體分離,而他人未取得該權利 | |

相對消滅 | 所有權與其權利主體分離,,而由他人取得該權利 | ||

原因 | 法律行為 | 雙方法律行為 | 所有權出讓,,如基于贈與、買賣,、互易等合同而出讓所有權 |

單方法律行為 | 所有權拋棄 | ||

其他法律事實 | 作為所有權人的自然人死亡或者法人終止 | ||

標的物滅失 | |||

判決,、強制執(zhí)行,、罰款、沒收,、納稅等 | |||

添附 | 動產因添附于他人的不動產或者動產,,而依法由他人取得所有權,原所有權即消滅 | ||

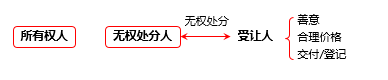

【考點2】善意取得制度(★★)

1.善意取得制度

無處分權人將不動產或者動產轉讓給受讓人的,,所有權人有權追回;除法律另有規(guī)定外,,符合下列情形的,受讓人取得該不動產或者動產的所有權:

(1)受讓人受讓該不動產或者動產時是善意;

(2)以合理的價格轉讓;

(3)轉讓的不動產或者動產依照法律規(guī)定應當登記的已經登記,,不需要登記的已經交付給受讓人,。

受讓人依據善意取得制度取得不動產或者動產的所有權的,原所有權人有權向無處分權人請求損害賠償,。

2.善意取得制度的適用規(guī)則

善意 | 受讓人受讓不動產或者動產時,,不知道轉讓人無處分權,,且無重大過失的,,應當認定受讓人為善意 | |

真實權利人主張受讓人不構成善意的,應當承擔舉證證明責任 | ||

知道 | 具有下列情形之一的,,應當認定不動產受讓人知道轉讓人無處分權: (1)登記簿上存在有效的異議登記 (2)預告登記有效期內,,未經預告登記的權利人同意 (3)登記簿上已經記載司法機關或者行政機關依法裁定、決定查封或者以其他形式限制不動產權利的有關事項 (4)受讓人知道登記簿上記載的權利主體錯誤 (5)受讓人知道他人已經依法享有不動產物權 | |

重大 過失 | 不動產 | 真實權利人有證據證明不動產受讓人應當知道轉讓人無處分權的,,應當認定受讓人具有重大過失 |

動產 | 受讓人受讓動產時,,交易的對象、場所或者時機等不符合交易習慣的,,應當認定受讓人具有重大過失 | |

續(xù)表

受讓時 | 指依法完成不動產物權轉移登記或者動產交付之時,;法律對不動產、動產物權的設立另有規(guī)定的,,應當按照法律規(guī)定的時間認定權利人是否為善意 | |

觀念 交付 | 簡易交付 | 轉讓動產民事法律行為生效時為動產交付之時 |

指示交付 | 轉讓人與受讓人之間有關轉讓返還原物請求權的協(xié)議生效時為動產交付之時 | |

占有改定 | “占有改定”不適用善意取得制度 | |

合理價格 | 應當根據轉讓標的物的性質,、數量以及付款方式等具體情況,參考轉讓時交易地市場價格以及交易習慣等因素綜合認定 | |

特殊動產 | 轉讓人將船舶,、航空器和機動車等交付給受讓人的,,應當認定符合民法典規(guī)定的善意取得的條件之“不需要登記的已經交付給受讓人” | |

合同效力 | 具有下列情形之一,受讓人主張依據民法典善意取得制度取得所有權的,,人民法院不予支持: (1)轉讓合同被認定無效 (2)轉讓合同被撤銷 | |

【考點3】共有(★★★)

1.基本規(guī)定

共有形態(tài) | 按份共有 | 按份共有人對共有的不動產或者動產按照其份額享有所有權 |

共同共有 | 共同共有人對共有的不動產或者動產共同享有所有權 | |

共有人對共有的不動產或者動產沒有約定為按份共有或者共同共有,,或者約定不明確的,除共有人具有家庭關系等外,,視為按份共有 | ||

共有份額 | 按份共有人對共有的不動產或者動產享有的份額,,沒有約定或者約定不明確的,按照出資額確定,;不能確定出資額的,,視為等額享有(約定→出資額→等額享有 | |

處分,、重大修繕共有物 | 處分共有的不動產或者動產以及對共有的不動產或者動產作重大修繕、變更性質或者用途的,,應當經占份額2/3以上的按份共有人或者全體共同共有人同意,,但是共有人之間另有約定的除外(約定→≥2/3以上份額按份共有人/全體共同共有人) | |

續(xù)表

因共有物產生的債權債務 | 對外 | 共有人享有連帶債權、承擔連帶債務,,但是法律另有規(guī)定或者第三人知道共有人不具有連帶債權債務關系的除外 |

對內 | 除共有人另有約定外,,按份共有人按照份額享有債權、承擔債務,,共同共有人共同享有債權,、承擔債務。償還債務超過自己應當承擔份額的按份共有人,,有權向其他共有人追償(約定→份額/共同) | |

分割共有物 | (1)共有人約定不得分割共有的不動產或者動產,,以維持共有關系的,應當按照約定,,但是共有人有重大理由需要分割的,,可以請求分割 (2)沒有約定或者約定不明確的,按份共有人可以隨時請求分割,,共同共有人在共有的基礎喪失或者有重大理由需要分割時可以請求分割(共同共有關系存續(xù)期間,,共同共有人原則上無權請求分割共有物請求權,也無優(yōu)先購買權) | |

共有人可以協(xié)商確定分割方式,。達不成協(xié)議,,共有的不動產或者動產可以分割且不會因分割減損價值的,應當對實物予以分割,;難以分割或者因分割會減損價值的,,應當對折價或者拍賣、變賣取得的價款予以分割 | ||

設定擔保 | 按份共有人可在其共有份額上設定擔保物權 | |

2.轉讓共有份額(僅針對按份共有共有人)

優(yōu)先購買權 | 按份共有人可以轉讓其享有的共有的不動產或者動產份額,。其他共有人在同等條件下享有優(yōu)先購買的權利 【解釋】“同等條件”,,應當綜合共有份額的轉讓價格、價款履行方式及期限等因素確定 |

兩個以上其他共有人主張行使優(yōu)先購買權的,,協(xié)商確定各自的購買比例,;協(xié)商不成的,按照轉讓時各自的共有份額比例行使優(yōu)先購買權(協(xié)商→轉讓時共有份額比例) | |

按份共有人向共有人之外的人轉讓其份額,,其他按份共有人根據法律,、司法解釋規(guī)定,請求按照同等條件優(yōu)先購買該共有份額的,,應予支持,。其他按份共有人的請求具有下列情形之一的,不予支持:(1)未在約定或法定的期間內主張優(yōu)先購買,,或者雖主張優(yōu)先購買,,但提出減少轉讓價款,、增加轉讓人負擔等實質性變更要求;(2)以其優(yōu)先購買權受到侵害為由,,僅請求撤銷共有份額轉讓合同或者認定該合同無效 | |

優(yōu)先購買權排除適用 | 共有份額的權利主體因繼承,、遺贈等原因發(fā)生變化時,其他按份共有人主張優(yōu)先購買的,,不予支持,,但按份共有人之間另有約定的除外(約定→排除適用) |

按份共有人之間轉讓共有份額,其他按份共有人主張依據規(guī)定優(yōu)先購買的,,不予支持,,但按份共有人之間另有約定的除外(約定→排除適用) | |

通知 | 按份共有人轉讓其享有的共有的不動產或者動產份額的,應當將轉讓條件及時通知其他共有人 |

優(yōu)先購買權行使期間 | 優(yōu)先購買權的行使期間,,按份共有人之間有約定的,,按照約定處理;沒有約定或者約定不明的,,按照下列情形確定: (1)轉讓人向其他按份共有人發(fā)出的包含同等條件內容的通知中載明行使期間的,,以該期間為準 (2)通知中未載明行使期間,或者載明的期間短于通知送達之日起15日的,,為15日 (3)轉讓人未通知的,,為其他按份共有人知道或者應當知道最終確定的同等條件之日起15日 (4)轉讓人未通知,且無法確定其他按份共有人知道或者應當知道最終確定的同等條件的,,為共有份額權屬轉移之日起6個月 |

【考點4】業(yè)主的建筑物區(qū)分所有權(★★)

1.概念

業(yè)主對建筑物內的住宅、經營性用房等專有部分享有所有權,,對專有部分以外的共有部分享有共有和共同管理的權利,。(專有部分所有權+共有部分共有權+成員權)

2.特征

復合性 | 三項權利構成的特別不動產所有權 |

專有部分所有權的主導性 | (1)區(qū)分所有人取得專有部分所有權,即取得共有部分共有權及成員權 (2)專有部分所有權的大小決定共有權,、成員權大小 (3)區(qū)分所有權成立登記時,,只登記專有部分所有權,共有權,、成員權不單獨登記 |

一體性 | 構成建筑物區(qū)分所有權的三要素具有一體性,,不可分離:業(yè)主轉讓建筑物內的住宅、經營性用房,,其對共有部分享有的共有和共同管理的權利一并轉讓 |

主體身份多重性 | 集所有權人,、共有人、成員三重身份于一身 |

客體是兼有獨立用途部分和必要共同設施的建筑物 | |

3.專有部分所有權

區(qū)分所有權人對專有部分的占有,、使用,、收益及處分的權利。

【解釋】專有部分,,是指具有構造上的獨立性,,能明確區(qū)分,,具有排他性且可獨立使用的建筑物部分,該部分能夠登記成為特定業(yè)主所有權的客體,。

4.共有部分共有權(2021年調整)

建筑物區(qū)分所有權人依照法律或者管理規(guī)約的規(guī)定,,對區(qū)分所有建筑物之共有部分所享有的占有、使用及收益的權利:

(1)建筑區(qū)劃內的道路,,屬于業(yè)主共有,,但是屬于城鎮(zhèn)公共道路的除外。

(2)建筑區(qū)劃內的綠地,,屬于業(yè)主共有,,但是屬于城鎮(zhèn)公共綠地或者明示屬于個人的除外。建筑區(qū)劃內的其他公共場所,、公用設施和物業(yè)服務用房,,屬于業(yè)主共有。

(3)占用業(yè)主共有的道路或者其他場地用于停放汽車的車位,,屬于業(yè)主共有,。

5.業(yè)主共同決定事項

具體事項 | (1)制定和修改業(yè)主大會議事規(guī)則 (2)制定和修改管理規(guī)約 (3)選舉業(yè)主委員會或者更換業(yè)主委員會成員 (4)選聘和解聘物業(yè)服務企業(yè)或者其他管理人 (5)使用建筑物及其附屬設施的維修資金 (6)籌集建筑物及其附屬設施的維修資金 (7)改建、重建建筑物及其附屬設施 (8)改變共有部分的用途或者利用共有部分從事經營活動 (9)有關共有和共同管理權利的其他重大事項 | |

參與表決 | 專有部分面積占比2/3以上的業(yè)主且人數占比2/3以上的業(yè)主 (≥2/3+≥2/3) | |

決議規(guī)則 | 第(6)~(8)項 | 經參與表決專有部分面積3/4以上的業(yè)主且參與表決人數3/4以上的業(yè)主同意(≥3/4+≥3/4) |

其他事項 | 經參與表決專有部分面積過半數的業(yè)主且參與表決人數過半數的業(yè)主同意(>1/2+>1/2) | |

【考點5】相鄰權(★)

用水,、排水 | (1)不動產權利人應當為相鄰權利人用水,、排水提供必要的便利 (2)對自然流水的利用,應當在不動產的相鄰權利人之間合理分配,。對自然流水的排放,,應當尊重自然流向 |

通行 | 不動產權利人對相鄰權利人因通行等必須利用其土地的,應當提供必要的便利 |

土地的利用 | 不動產權利人因建造,、修繕建筑物以及鋪設電線,、電纜、水管,、暖氣和燃氣管線等必須利用相鄰土地,、建筑物的,該土地,、建筑物的權利人應當提供必要的便利 |

通風,、采光、日照 | 建造建筑物,,不得違反國家有關工程建設標準,,不得妨礙相鄰建筑物的通風、采光和日照 |

不可量物侵害 | 不動產權利人不得違反國家規(guī)定棄置固體廢物,,排放大氣污染物,、水污染物、土壤污染物、噪聲,、光輻射,、電磁輻射等有害物質 |

續(xù)表

維護安全 | 不動產權利人挖掘土地、建造建筑物,、鋪設管線以及安裝設備等,,不得危及相鄰不動產的安全 |

避免造成損害 | 不動產權利人因用水、排水,、通行,、鋪設管線等利用相鄰不動產的,應當盡量避免對相鄰的不動產權利人造成損害 |

(注:以上內容選自陳小球老師《涉稅服務相關法律》授課講義)

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號