其他行使行政職權(quán)的組織_2020年《涉稅服務(wù)相關(guān)法律》基礎(chǔ)考點

來源:東奧會計在線責(zé)編:quyingying2020-07-14 11:36:59

計劃要細(xì),,動手要早,落實要準(zhǔn)。備考稅務(wù)師考試的考生們,,一起來看看今天稅務(wù)師《涉稅服務(wù)相關(guān)法律》的考點內(nèi)容吧,!

【內(nèi)容導(dǎo)航】

其他行使行政職權(quán)的組織

【所屬章節(jié)】

本知識點屬于《涉稅服務(wù)相關(guān)法律》第一章-行政法基本理論

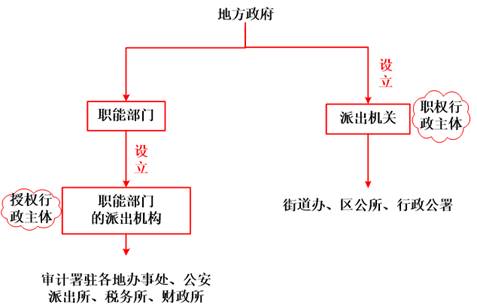

【知識點】其他行使行政職權(quán)的組織

其他行使行政職權(quán)的組織

一,、法律,、法規(guī)授權(quán)的組織

| 授權(quán)對象 | 行政資格 | |

| 1.行政機(jī)關(guān)的內(nèi)設(shè)機(jī)構(gòu) | (1)縣級以上公安機(jī)關(guān)內(nèi)設(shè)的交通警察大隊 (2)省以下稅務(wù)局設(shè)立的稽查局 | 經(jīng)授權(quán)取得行政主體資格 |

| 2.政府職能部門的派出機(jī)構(gòu) | (1)審計署駐各地的辦事處 (2)公安局設(shè)立的公安派出所 (3)稅務(wù)局設(shè)立的稅務(wù)所 (4)財政局設(shè)立的財政所 | |

| 3.事業(yè)單位 | 高等院校等 | |

| 4.社會團(tuán)體 | 消費(fèi)者協(xié)會等 | |

| 5.基層群眾性自治組織 | 居委會、村委會等 | |

【解釋】派出機(jī)關(guān)VS派出機(jī)構(gòu)

二,、行政機(jī)關(guān)委托的組織

受委托組織不具有行政主體資格,。委托規(guī)則包括:

1.委托必須有法律依據(jù);

2.委托必須在法定權(quán)限內(nèi),,超越權(quán)限的委托無效,;

3.必須委托符合法定條件的組織;

4.受委托組織必須在委托范圍內(nèi)行使行政職權(quán),,且“不得再委托”,;

5.必須履行書面委托手續(xù);

6.委托行政機(jī)關(guān)對受委托組織的行為后果承擔(dān)法律責(zé)任,。

備考稅務(wù)師考試的同學(xué)們,,將來的你,一定感謝如今拼命的自己,!快一起開始加油,,為稅務(wù)師考試努力學(xué)習(xí)吧!

(注:以上內(nèi)容選自慧慧老師《涉稅服務(wù)相關(guān)法律》授課講義)

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號