2018《涉稅服務(wù)相關(guān)法律》高頻考點:法人的分類

稅務(wù)師備考,考生要牢記知識點,,小編幫各位考生準備了《涉稅服務(wù)相關(guān)法律》科目的相關(guān)知識點,,供大家參考學(xué)習(xí),。

【內(nèi)容導(dǎo)航】

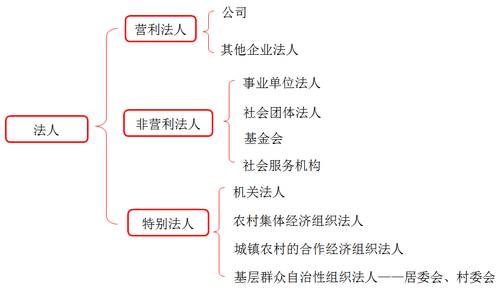

1.營利法人

2.事業(yè)單位法人(非營利法人)

3.社會團體法人(非營利法人)

4.捐助法人(非營利法人)

5.特別法人

【所屬章節(jié)】

本知識點屬于《涉稅服務(wù)相關(guān)法律》民法總論

【知識點】法人的分類

法人的分類

法人的分類

1.營利法人

(1)以取得利潤并分配給股東等出資人為目的成立的法人,,為營利法人,。營利法人包括有限責任公司,、股份有限公司和其他企業(yè)法人等,。

(2)營利法人的成立

①營利法人經(jīng)依法登記成立,。營業(yè)執(zhí)照簽發(fā)日期為營利法人的成立日期,。

②應(yīng)當依法制定法人章程。

③應(yīng)當設(shè)權(quán)力機構(gòu),、執(zhí)行機構(gòu)(如董事會),、監(jiān)事會或者監(jiān)事等監(jiān)督機構(gòu)。

(3)營利法人的出資人不得濫用出資人權(quán)利損害法人或者其他出資人的利益。濫用出資人權(quán)利給法人或者其他出資人造成損失的,,應(yīng)當依法承擔民事責任,。

【舉例】A、B,、C三人是甲股份公司的股東,,A持股45%,B持股40%,,C持股15%;按出資比例行使表決權(quán)?,F(xiàn)A提交議案,由甲公司以5億元價格收購A所有的乙公司;因A與B之間簽署有一致行動協(xié)議,,若A投贊成票,,B也將投贊成票,本議案將按公司章程獲得股東所持表決權(quán)的2/3以上通過,,而小股東C即使投反對票也無力阻止該交易的發(fā)生,。

而乙公司實際估值僅為2億元,明顯侵害公司及小股東利益,,小股東C可以A,、B濫用股東權(quán)利惡意收購為由向法院提起訴訟。

(4)營利法人的出資人不得濫用法人獨立地位和出資人有限責任損害法人的債權(quán)人利益,。濫用法人獨立地位和出資人有限責任,,逃避債務(wù),嚴重損害法人的債權(quán)人利益的,,應(yīng)當對法人債務(wù)承擔連帶責任,。

2.事業(yè)單位法人(非營利法人)

(1)須登記的,經(jīng)依法登記成立,,取得事業(yè)單位法人資格;依法不需要辦理法人登記的,,從成立之日起,具有事業(yè)單位法人資格,。

(2)設(shè)理事會的,,除法律另有規(guī)定外,理事會為其決策機構(gòu),。

(3)事業(yè)單位法人的法定代表人依照法律,、行政法規(guī)或者法人章程的規(guī)定產(chǎn)生。

3.社會團體法人(非營利法人)

(1)須登記的,,經(jīng)依法登記成立,,取得社會團體法人資格;依法不需要辦理法人登記的,從成立之日起,,具有社會團體法人資格,。

(2)設(shè)立社會團體法人應(yīng)當依法制定法人章程。

(3)應(yīng)當設(shè)立會員大會或者會員代表大會等權(quán)力機構(gòu);應(yīng)當設(shè)立理事會等執(zhí)行機構(gòu)。

4.捐助法人(非營利法人)

(1)具備法人條件,,為公益目的以捐助財產(chǎn)設(shè)立的基金會,、社會服務(wù)機構(gòu)等,經(jīng)依法登記成立,,取得捐助法人資格,。

【舉例】中國紅十字會:社會團體法人

《中華人民共和國紅十字會法》第10條:中國紅十字會總會具有社會團體法人資格;地方各級紅十字會、行業(yè)紅十字會依法取得社會團體法人資格,。

中國紅十字基金會:是中國紅十字總會發(fā)起并主管,、經(jīng)民政部登記注冊的具有獨立法人地位的全國性公募基金會。

“以捐助財產(chǎn)設(shè)立的”社會服務(wù)機構(gòu):養(yǎng)老服務(wù)中心

(2)依法設(shè)立的宗教活動場所,,具備法人條件的,,可以申請法人登記,取得捐助法人資格,。

(3)設(shè)立要求

①應(yīng)當依法制定法人章程,。

②應(yīng)當設(shè)理事會、民主管理組織等決策機構(gòu),,并設(shè)執(zhí)行機構(gòu)及監(jiān)事會等監(jiān)督機構(gòu),。

(4)捐助人有權(quán)向捐助法人查詢捐助財產(chǎn)的使用、管理情況,,并提出意見和建議,,捐助法人應(yīng)當及時、如實答復(fù),。

5.特別法人

(1)機關(guān)法人:有獨立經(jīng)費的機關(guān)和承擔行政職能的法定機構(gòu)從成立之日起,,具有機關(guān)法人資格,可以從事為履行職能所需要的民事活動,。

(2)農(nóng)村集體經(jīng)濟組織:依法取得法人資格,。

(3)城鎮(zhèn)農(nóng)村的合作經(jīng)濟組織:依法取得法人資格。

(4)居民委員會,、村民委員會:具有基層群眾性自治組織法人資格,,可以從事為履行職能所需要的民事活動。

涉稅服務(wù)相關(guān)法律知識點持續(xù)更新中,,更多內(nèi)容請關(guān)注東奧稅務(wù)師頻道,。

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號