2018《涉稅服務(wù)相關(guān)法律》高頻考點(diǎn):法人的終止

稅務(wù)師備考,考生要將知識點(diǎn)扎實記憶,小編幫各位考生準(zhǔn)備了《涉稅服務(wù)相關(guān)法律》科目的相關(guān)知識點(diǎn),,供大家參考學(xué)習(xí),。

【內(nèi)容導(dǎo)航】

(1)法人終止的情形

(2)法人的解散

(3)法人的清算

【所屬章節(jié)】

本知識點(diǎn)屬于《涉稅服務(wù)相關(guān)法律》民法總論

【知識點(diǎn)】法人的終止

法人的終止

法人的終止

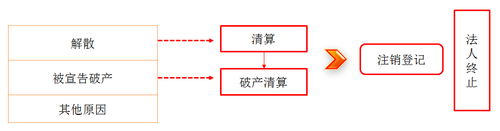

(1)法人終止的情形

有下列原因之一并依法完成清算、注銷登記的,,法人終止:

①法人解散;

②法人被宣告破產(chǎn);

③法律規(guī)定的其他原因。

法人終止,法律,、行政法規(guī)規(guī)定須經(jīng)有關(guān)機(jī)關(guān)批準(zhǔn)的,依照其規(guī)定,。

(2)法人的解散

有下列情形之一的,,法人解散:

①法人章程規(guī)定的存續(xù)期間屆滿或者法人章程規(guī)定的其他解散事由出現(xiàn);

②法人的權(quán)力機(jī)構(gòu)決議解散;

③因法人合并或者分立需要解散;

④法人依法被吊銷營業(yè)執(zhí)照、登記證書,,被責(zé)令關(guān)閉或者被撤銷;

⑤法律規(guī)定的其他情形,。

(3)法人的清算

①法人解散的,除合并或者分立的情形外,,清算義務(wù)人應(yīng)當(dāng)及時組成清算組進(jìn)行清算,。

②一般情形下,法人的董事,、理事等執(zhí)行機(jī)構(gòu)或者決策機(jī)構(gòu)的成員為清算義務(wù)人,。

③清算期間法人存續(xù),,但是不得從事與清算無關(guān)的活動。

④清算結(jié)束并完成法人注銷登記時,,法人終止;依法不需要辦理法人登記的,,清算結(jié)束時,法人終止,。

【學(xué)習(xí)提示】待學(xué)完《公司法》的內(nèi)容再回頭看本知識點(diǎn),。

涉稅服務(wù)相關(guān)法律知識點(diǎn)持續(xù)更新中,更多內(nèi)容請關(guān)注東奧稅務(wù)師頻道,。

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號