資產(chǎn)損失稅前扣除管理_2024年稅法二預(yù)習(xí)考點

| 資產(chǎn)及資產(chǎn)損失的概念 | 資產(chǎn)損失扣除政策 | 資產(chǎn)損失稅前扣除管理 |

稅務(wù)師考試預(yù)習(xí)備考正在進行中,希望同學(xué)們備考有計劃,,學(xué)習(xí)有方法,,堅持備考,!東奧會計在線為同學(xué)們整理了稅務(wù)師《稅法二》科目預(yù)習(xí)階段知識點,,快來打卡學(xué)習(xí)吧,!

推薦:▏稅法二預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

損失稅前扣除管理_2024年稅法二預(yù)習(xí)考點")

資產(chǎn)損失稅前扣除管理

基本原則:企業(yè)發(fā)生的資產(chǎn)損失,,應(yīng)按規(guī)定的程序和要求向主管稅務(wù)機關(guān)申報后方能在稅前扣除,。未經(jīng)申報的損失,不得稅前扣除,。

(一)申報管理

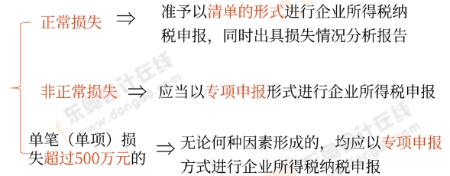

企業(yè)資產(chǎn)損失申報分為清單申報和專項申報兩種申報形式,。

1.下列資產(chǎn)損失,應(yīng)以清單申報的方式向稅務(wù)機關(guān)申報扣除:

(1)企業(yè)在正常經(jīng)營管理活動中,,按照公允價格銷售,、轉(zhuǎn)讓、變賣非貨幣資產(chǎn)的損失,;

(2)企業(yè)各項存貨發(fā)生的正常損耗,;

(3)企業(yè)固定資產(chǎn)達到或超過使用年限而正常報廢清理的損失;

(4)企業(yè)生產(chǎn)性生物資產(chǎn)達到或超過使用年限而正常死亡發(fā)生的資產(chǎn)損失,;

(5)企業(yè)按照市場公平交易原則,,通過各種交易場所、市場等買賣債券,、股票,、期貨、基金以及金融衍生產(chǎn)品等發(fā)生的損失,。

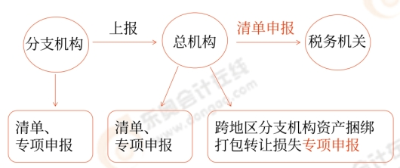

2.在中國境內(nèi)跨地區(qū)經(jīng)營的匯總納稅企業(yè)發(fā)生的資產(chǎn)損失,,應(yīng)按以下規(guī)定申報扣除:

(1)總機構(gòu)及其分支機構(gòu)發(fā)生的資產(chǎn)損失,除應(yīng)按專項申報和清單申報的有關(guān)規(guī)定,,向當(dāng)?shù)刂鞴芏悇?wù)機關(guān)申報外,,各分支機構(gòu)同時還應(yīng)上報總機構(gòu);

(2)總機構(gòu)對各分支機構(gòu)上報的資產(chǎn)損失,,除稅務(wù)機關(guān)另有規(guī)定外,,應(yīng)以清單申報的形式向當(dāng)?shù)刂鞴芏悇?wù)機關(guān)進行申報;

(3)總機構(gòu)將跨地區(qū)分支機構(gòu)所屬資產(chǎn)捆綁(打包)轉(zhuǎn)讓所發(fā)生的資產(chǎn)損失,,由總機構(gòu)向當(dāng)?shù)刂鞴芏悇?wù)機關(guān)進行專項申報,。

3.商業(yè)零售企業(yè)存貨損失稅前扣除規(guī)定

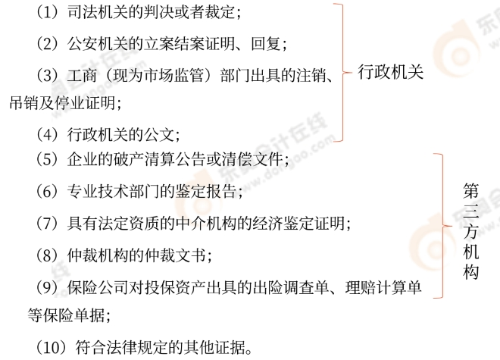

(二)資產(chǎn)損失確認(rèn)證據(jù)

1.外部證據(jù):

2.內(nèi)部證據(jù):

(1)有關(guān)會計核算資料和原始憑證,;

(2)資產(chǎn)盤點表;

(3)相關(guān)經(jīng)濟行為的業(yè)務(wù)合同,;

(4)企業(yè)內(nèi)部技術(shù)鑒定部門的鑒定文件或資料,;

(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

(6)對責(zé)任人由于經(jīng)營管理責(zé)任造成損失的責(zé)任認(rèn)定及賠償情況說明,;

(7)法定代表人,、企業(yè)負(fù)責(zé)人和企業(yè)財務(wù)負(fù)責(zé)人對特定事項真實性承擔(dān)法律責(zé)任的聲明。

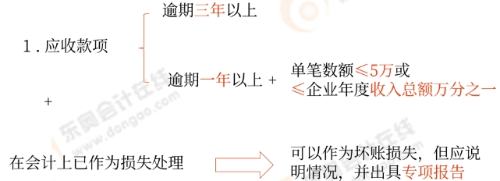

(三)相關(guān)資產(chǎn)損失的確認(rèn):

2.存貨報廢,、毀損或變質(zhì)損失,,該項損失數(shù)額較大的(指占企業(yè)該類資產(chǎn)計稅成本10%以上,或減少當(dāng)年應(yīng)納稅所得,、增加虧損10%以上),應(yīng)有專業(yè)技術(shù)鑒定意見或法定資質(zhì)中介機構(gòu)出具的專項報告等,。

所屬章節(jié):第一章 企業(yè)所得稅

注:以上內(nèi)容選自彭婷老師2023年《稅法二》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號