企業(yè)所得稅的稅收優(yōu)惠_2020年《稅法二》每日攻克一考點

來源:東奧會計在線責(zé)編:蘇曉婷2020-11-04 11:09:07

眼睛里沒有追求的時候,,一定是心如死灰的時候,。面對即將到來的稅務(wù)師考試,,我們要堅定信心,平穩(wěn)心態(tài),,只要平時功課做得足,就沒什么可過度緊張的。最后一天的每日考點,,要堅持看完哦~

所得稅的稅收優(yōu)惠_2020年《稅法二》每日攻克一考點")

熱點推薦:備考沖刺,!2020年稅務(wù)師考試每日攻克一考點/習(xí)題,,為您助力!

熱點推薦:備考沖刺,!2020年稅務(wù)師考試每日攻克一考點/習(xí)題,,為您助力!

稅收優(yōu)惠

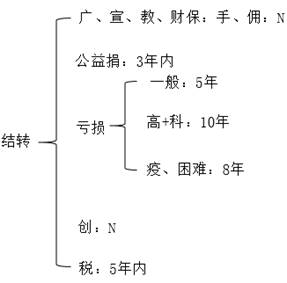

稅基減免 | (1)免稅收入 (2)農(nóng)林牧漁項目 (3)QFII,、RQFII (4)深港股票市場交易、香港基金份額 (5)證券投資基金發(fā)展 (6)鐵路債券取得的利息收入 (7)減計收入 (8)加計扣除 (9)技術(shù)轉(zhuǎn)讓所得 (10)小型微利企業(yè) 【提示】年應(yīng)納稅所得額≤100萬元的部分,,減按25%計入應(yīng)納稅所得額;對100萬元<年應(yīng)納稅所得額≤300萬元的部分,,減按50%計入應(yīng)納稅所得額 (11)創(chuàng)投企業(yè)優(yōu)惠 (12)加速折舊 |

稅率式優(yōu)惠 | (1)小型微利企業(yè) (2)國家需要重點扶持的高新技術(shù)企業(yè) (3)經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè) (4)設(shè)在西部地區(qū)的鼓勵類產(chǎn)業(yè)企業(yè) (5)從事污染防治的第三方企業(yè) (6)非居民企業(yè) |

稅額式優(yōu)惠 | 稅額抵免 |

——以上稅務(wù)師考試相關(guān)考點內(nèi)容選自文顏老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號