經(jīng)營(yíng)所得_2020年《稅法二》基礎(chǔ)考點(diǎn)

來(lái)源:東奧會(huì)計(jì)在線(xiàn)責(zé)編:quyingying2020-07-16 13:32:58

備考稅務(wù)師的同學(xué)們,,天才就是99%的汗水加1%的靈感,。快來(lái)和東奧小編一起學(xué)習(xí)一下今天《稅法二》的知識(shí)點(diǎn)吧!

【內(nèi)容導(dǎo)航】

經(jīng)營(yíng)所得

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法二》第二章—個(gè)人所得稅

【知識(shí)點(diǎn)】經(jīng)營(yíng)所得

經(jīng)營(yíng)所得

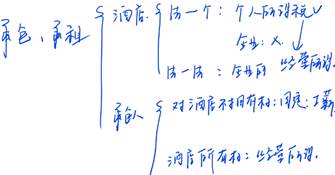

| 經(jīng)營(yíng)所得 | (1)個(gè)體工商戶(hù)從事生產(chǎn),、經(jīng)營(yíng)活動(dòng)取得的所得 (2)個(gè)人獨(dú)資企業(yè)投資人,、合伙企業(yè)的個(gè)人合伙人來(lái)源于境內(nèi)注冊(cè)的個(gè)人獨(dú)資企業(yè),、合伙企業(yè)生產(chǎn)、經(jīng)營(yíng)的所得 (3)個(gè)人依法從事辦學(xué)、醫(yī)療,、咨詢(xún)以及其他有償服務(wù)活動(dòng)取得的所得 (4)個(gè)人對(duì)企業(yè)、事業(yè)單位承包經(jīng)營(yíng)、承租經(jīng)營(yíng)以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得 (5)個(gè)人從事其他生產(chǎn),、經(jīng)營(yíng)活動(dòng)取得的所得(2020年新增) |

個(gè)人對(duì)企業(yè)、事業(yè)單位承包經(jīng)營(yíng),、承租經(jīng)營(yíng)所得

| 承包后工商登記改變?yōu)閭€(gè)體工商戶(hù) | (1)不繳納企業(yè)所得稅 (2)按照“經(jīng)營(yíng)所得”繳納個(gè)人所得稅 |

| 承包后工商登記不改變,,仍然為法人 | (1)繳納企業(yè)所得稅 (2)承包人繳納個(gè)人所得稅 ①承包人對(duì)企業(yè)經(jīng)營(yíng)成果不擁有所有權(quán)只按規(guī)定取得一定所得,屬于“工資,、薪金所得” ②對(duì)企業(yè)經(jīng)營(yíng)成果擁有所有權(quán),,按合同(協(xié)議)的規(guī)定只向發(fā)包、出租方交納一定費(fèi)用后,,企業(yè)經(jīng)營(yíng)成果歸其所有的,,屬于“經(jīng)營(yíng)所得” |

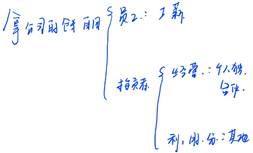

| 經(jīng)營(yíng)所得 | (1)屬于的項(xiàng)目 ①?gòu)氖?span style="color: rgb(255, 0, 0);">個(gè)體出租車(chē)運(yùn)營(yíng)的出租車(chē)駕駛員取得的收入 ②出租車(chē)屬個(gè)人所有,但掛靠出租汽車(chē)經(jīng)營(yíng)單位或企事業(yè)單位,,駕駛員向掛靠單位繳納管理費(fèi)的 ③出租汽車(chē)經(jīng)營(yíng)單位將出租車(chē)所有權(quán)轉(zhuǎn)移給駕駛員的,,出租車(chē)駕駛員從事客貨運(yùn)營(yíng)取得的收入 【辨析】出租汽車(chē)經(jīng)營(yíng)單位對(duì)出租車(chē)駕駛員采取單車(chē)承包或承租方式運(yùn)營(yíng),出租車(chē)駕駛員從事客貨營(yíng)運(yùn)取得的收入,,屬于“工資,、薪金” ④個(gè)人因從事彩票代銷(xiāo)業(yè)務(wù)而取得的所得 ⑤個(gè)人獨(dú)資企業(yè)、合伙企業(yè)的個(gè)人投資者以企業(yè)資金為本人,、家庭成員及其相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的消費(fèi)性支出及購(gòu)買(mǎi)汽車(chē),、住房等財(cái)產(chǎn)性支出,視為企業(yè)對(duì)個(gè)人投資者的利潤(rùn)分配,,并入投資者個(gè)人的生產(chǎn)經(jīng)營(yíng)所得,,依照“經(jīng)營(yíng)所得”項(xiàng)目計(jì)征個(gè)人所得稅 【辨析】除個(gè)人獨(dú)資企業(yè)、合伙企業(yè)以外的其他企業(yè)的個(gè)人投資者,,以企業(yè)資金為本人,、家庭成員及其相關(guān)人員支付與企業(yè)生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的消費(fèi)性支出及購(gòu)買(mǎi)汽車(chē)、住房等財(cái)產(chǎn)性支出,,視為企業(yè)對(duì)個(gè)人投資者的紅利分配,,依照“利息、股息,、紅利所得”項(xiàng)目計(jì)征個(gè)人所得稅(2020年新增) (2)不屬于的:個(gè)體工商戶(hù),、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)或個(gè)人從事種植業(yè)、養(yǎng)殖業(yè),、飼養(yǎng)業(yè),、捕撈業(yè)取得的所得,暫不征收個(gè)人所得稅 |

備考稅務(wù)師考試的小伙伴們,,頑強(qiáng)的毅力可以克服任何障礙,。快來(lái)一起備考2020年的稅務(wù)師考試!一起加油學(xué)習(xí)吧!

(注:以上內(nèi)容選自文顏老師《稅法二》授課講義)

(本文為東奧會(huì)計(jì)在線(xiàn)原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)