�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ���������� >> ����

����2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)����I(y��)���ö��Ķ��Ճ�(y��u)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)����I(y��)���ö��Ķ��Ճ�(y��u)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�����r(n��ng)���֡���,���O�I(y��)�(xi��ng)Ŀ������

����2.���������c(di��n)���ֵĹ������A(ch��)�O(sh��)ʩ�(xi��ng)ĿͶ�Y��(j��ng)�I������

����3.���·��ϗl���ĭh(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ������

����4.���ϗl���ļ��g(sh��)�D(zhu��n)����

����5.���¼��g(sh��)��I(y��)��(y��u)��

����6.������I(y��)��(y��u)��

����7.�_�l(f��)�¼��g(sh��),���®a(ch��n)Ʒ,���¹�ˇ�l(f��)�����о��_�l(f��)�M(f��i)��

����8.���Ú����ˆT��֧���Ĺ��Y

����9.��(chu��ng)Ͷ��I(y��)��(y��u)��(���c(di��n))

����10.�������f

����11.�pӋ(j��)����(���c(di��n))

����12.�h(hu��n)���O(sh��)����⑪(y��ng)�{���~(���c(di��n))

����13.�������εط��Ĝp�ⶐ

����14.�Ǿ�����I(y��)���Ճ�(y��u)��

����15.���M(j��n)��(ji��)�ܷ���(w��)�a(ch��n)�I(y��)�l(f��)չ�ă�(y��u)��

����16.�������P(gu��n)�ИI(y��)�ă�(y��u)��(�x���})��

����

������֪�R(sh��)�c(di��n)���ڡ�����������һ����I(y��)���ö��ھŹ�(ji��)���Ճ�(y��u)�ݵă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)������I(y��)���ö��Ķ��Ճ�(y��u)��

�����A(ch��)���c(di��n)������I(y��)���ö��Ķ��Ճ�(y��u)��

��������I(y��)���ö������Ķ��Ճ�(y��u)�ݷ�ʽ�����ⶐ,���p��,����Ӌ(j��)�۳����������f���pӋ(j��)����,�����~�����,��(���c(di��n)�����б����������~��)

�������Է֞鶐��ʽ,������ʽ,�����~ʽ�,�������������������,�������ڿ۳���������

����1.�����r(n��ng)����,����,���O�I(y��)�(xi��ng)Ŀ������(������})

����(1)��I(y��)���������(xi��ng)Ŀ�����ã�������I(y��)���ö���

���,����߲�,��������,������,�������,�����,�����ϡ�ˮ��,����(ji��n)���ķNֲ;

���,����r(n��ng)������Ʒ�N���x��;

��������ˎ�ĵķNֲ;

���,�����ľ�������ͷNֲ;

���,��������ݵ���B(y��ng);

���,����֮a(ch��n)Ʒ�IJɼ�;

�����߹��,���r(n��ng)�a(ch��n)Ʒ���ӹ�,���F�t(y��)���r(n��ng)���ƏV,���r(n��ng)�C(j��)���I(y��)�;S�� �r(n��ng),���֡���,���O����(w��)�I(y��)�(xi��ng)Ŀ;

���,����h(yu��n)�ơ�

������˾���r(n��ng)��ģʽ�����r(n��ng)����,����,���O�I(y��)�(xi��ng)Ŀ���a(ch��n)����I(y��)��

����(2)��I(y��)���������(xi��ng)Ŀ������,���p��������I(y��)���ö�(������})��

���,��ٻ��ܡ����Լ���������������������ķNֲ;

���,��ں�ˮ�B(y��ng)ֳ,����(n��i)�?zh��n)Bֳ��

����(����)�r(n��ng),����,�������O�I(y��)�(xi��ng)Ŀ�����ö���(y��u)�����ߺ����չ��������P(gu��n)���(xi��ng)��

������I(y��)����(j��)ί�к�ͬ,�����Ќ�(du��)����Ҏ(gu��)�����r(n��ng)�a(ch��n)Ʒ�M(j��n)�г��ӹ�����(w��),��������ȡ�ļӹ��M(f��i)���������r(n��ng)�a(ch��n)Ʒ���ӹ����ⶐ�(xi��ng)Ŀ̎��,��

������I(y��)����(sh��)ʩ�l���ڰ�ʮ���l��(��)�(xi��ng)�m����I(y��)���ö��p�냞(y��u)�ݵķNֲ,���B(y��ng)ֳ�(xi��ng)Ŀ����ֱ���M(j��n)�г��ӹ��ҷ����r(n��ng)�a(ch��n)Ʒ���ӹ�Ŀ䛷�����,����I(y��)��(y��ng)���턝�ֲ�ͬ�(xi��ng)Ŀ�ĸ��(xi��ng)�ɱ�,���M(f��i)��֧�����քe����Nֲ,���B(y��ng)ֳ�(xi��ng)Ŀ�ͳ��ӹ��(xi��ng)Ŀ������,���������m�õ��������ܶ��Ճ�(y��u)�ݡ�

������I(y��)��(du��)��ُ���~�M(j��n)�кY�x,�����b,�����b���M(j��n)���N�۵����ã��������r(n��ng)�a(ch��n)Ʒ���ӹ��ă�(y��u)������,��

������I(y��)ͬ�r(sh��)�����m�ò�ͬ��I(y��)���ö�����Ҏ(gu��)���(xi��ng)Ŀ��,����(y��ng)�քe���㣬�Ϊ�(d��)Ӌ(j��)�マ(y��u)���(xi��ng)Ŀ��Ӌ(j��)������(j��)����(y��u)�ݔ�(sh��)�~;�քe���㲻���,���������ܶ���(w��)�C(j��)�P(gu��n)���ձ�����?j��n)������������������M(j��n)�к˶�,��

������I(y��)ُ�I�r(n��ng)�a(ch��n)Ʒ��ֱ���M(j��n)���N�۵��Q(m��o)���(d��ng)�a(ch��n)�������ã����������r(n��ng),����,�������O�I(y��)�(xi��ng)Ŀ�Ķ��Ճ�(y��u)������,��

����2.���������c(di��n)���ֵĹ������A(ch��)�O(sh��)ʩ�(xi��ng)ĿͶ�Y��(j��ng)�I������

�������(xi��ng)Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{�������,����1-3��������I(y��)���ö�����4-6��p��������I(y��)���ö��,����������p�롱

���������1��?j��)?y��u)���_ʼ������ǡ�ȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{����ȡ����ǡ��@����ȡ���������ȡ�,��

���������2����I(y��)�а���(j��ng)�I���а����O(sh��)�̓�(n��i)���Խ����������(xi��ng)Ŀ,������������I(y��)���ö���������(y��u)��,��

�������Д��}����I(y��)�а����O(sh��)�������c(di��n)���ֵĹ������A(ch��)�O(sh��)ʩ�(xi��ng)Ŀ��������ԓ�а��(xi��ng)Ŀȡ�õ�һ�P���������,����1������3��������I(y��)���ö�,����4������6��p��������I(y��)���ö���

�������𰸡���

����3.���·��ϗl���ĭh(hu��n)�����o(h��),����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ������

�������(xi��ng)Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{�������,����1-3��������I(y��)���ö�����4-6��p��������I(y��)���ö�,�,����������p�롱��

����4.���ϗl���ļ��g(sh��)�D(zhu��n)����

�������ϗl���ļ��g(sh��)�D(zhu��n)������һ��(g��)�{����ȃ�(n��i),��������I(y��)���g(sh��)�D(zhu��n)���ò����^500�fԪ�IJ���,��������I(y��)���ö�;���^500�fԪ�IJ��֣��p��������I(y��)���ö�,��

���������1���Ǽ��g(sh��)�D(zhu��n)����,�����Ǽ��g(sh��)�D(zhu��n)���롣���g(sh��)�D(zhu��n)����=���g(sh��)�D(zhu��n)����-���g(sh��)�D(zhu��n)�ɱ�-���P(gu��n)���M(f��i),��

���������2�����ܼ��g(sh��)�D(zhu��n)���Üp����I(y��)���ö���(y��u)�ݵ���I(y��),����(y��ng)�Ϊ�(d��)Ӌ(j��)�㼼�g(sh��)�D(zhu��n)���ã���������?j��n)���I(y��)�����g�M(f��i)��;�]�ІΪ�(d��)Ӌ(j��)���,���������ܼ��g(sh��)�D(zhu��n)������I(y��)���ö���(y��u)��,��

����5.���¼��g(sh��)��I(y��)��(y��u)��

����������Ҫ���c(di��n)���ֵĸ��¼��g(sh��)��I(y��)�p��15%�Ķ���������I(y��)���ö���

�����@��¼��g(sh��)��I(y��)�l����6�l,�������Ǔ���������֪�R(sh��)�a(ch��n)��(qu��n)

����6.������I(y��)��(y��u)��

����7.�_�l(f��)�¼��g(sh��),���®a(ch��n)Ʒ���¹�ˇ�l(f��)�����о��_�l(f��)�M(f��i)��

����(1)�аl(f��)�M(f��i)��Ӌ(j��)�뮔(d��ng)�ړp��δ�γɟo���Y�a(ch��n)��,�����S�ٰ��䮔(d��ng)���аl(f��)�M(f��i)�Ì�(sh��)�H�l(f��)���~��50%,��ֱ�ӵֿۮ�(d��ng)��đ�(y��ng)�{�������~��

��������ጡ�Ӌ(j��)���(hu��)Ӌ(j��)����(r��n)�r(sh��),���аl(f��)�M(f��i)����Ӌ(j��)������M(f��i)��ȫ�~�۳�;��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)���аl(f��)�M(f��i)���ټӿ�50%,���{(di��o)�p��(y��ng)�{�������~,��

����(2)�аl(f��)�M(f��i)���γɟo���Y�a(ch��n)�ģ�����ԓ�o���Y�a(ch��n)�ɱ���150%�ڶ�ǰ���N������������Ҏ(gu��)����,�����N��������10��,��

��������ጡ��о��A�ε�֧���M(f��i)�û����_�l(f��)�A�ε�֧���Y����,��

�����������������I(y��)�о��_�l(f��)�M(f��i)��һ��3000�f,�������о��A�ε�֧��1000�f���_�l(f��)�A�ε�֧��2000�f,��δ�γɟo���Y�a(ch��n)Ӌ(j��)�뮔(d��ng)�ړp���,�����Կ۳�(1000+1000��50%)=1500(�f);�γɟo���Y�a(ch��n)�ģ��t���Է�10�ꔂ�N,��ÿ�ꔂ15% =300(�f),��

����8.���Ú����ˆT��֧���Ĺ��Y

������I(y��)֧���o�������Ĺ��Y�����M(j��n)����I(y��)���ö��A(y��)�U���(b��o)�r(sh��),�����S��(j��)��(sh��)Ӌ(j��)��۳�;����ȽK���M(j��n)����I(y��)���ö�������(b��o)�ͅR�����U�r(sh��),���ٰ���֧���o���������Y��100%��Ӌ(j��)�۳���

����9.��(chu��ng)Ͷ��I(y��)��(y��u)��(���c(di��n))

������(chu��ng)�I(y��)Ͷ�Y��I(y��)��ȡ�ə�(qu��n)Ͷ�Y��ʽͶ�Y��δ���е���С���¼��g(sh��)��I(y��)2�����ϵ�,����������Ͷ�Y�~��70%�ڹə�(qu��n)���НM2��Į�(d��ng)��ֿ�ԓ��(chu��ng)�I(y��)Ͷ�Y��I(y��)�đ�(y��ng)�{�������~;��(d��ng)�겻��ֿ۵�,���������Ժ�{����ȽY(ji��)�D(zhu��n)�ֿۡ�

����10.�������f

�������Բ�ȡ�s�����f�����߲�ȡ�������f�����Ĺ̶��Y�a(ch��n)��

����(1)���ڼ��g(sh��)�M(j��n)��,���a(ch��n)Ʒ����?li��n)Q���^��Ĺ̶��Y�a(ch��n);

����(2)����̎�ڏ�(qi��ng)����(d��ng),���߸��g��B(t��i)�Ĺ̶��Y�a(ch��n)��

������ȡ�s�����f��������,��������f�����õ��ڷ������f����60%;��ȡ�������f������,�����Բ�ȡ�p�����~�f�p�������ꔵ(sh��)���ͷ���

����11.�pӋ(j��)����(���c(di��n))

����(1)�C�������YԴ,����ָ��I(y��)�ԡ��YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛡�Ҏ(gu��)�����YԴ������Ҫԭ����,�����a(ch��n)���ҷ����ƺͽ�ֹ�����χ��Һ��ИI(y��)���P(gu��n)��(bi��o)��(zh��n)�Įa(ch��n)Ʒȡ�õ����룬�p��90%Ӌ(j��)�����뿂�~,��

����(2)�r(n��ng)����ڜpӋ(j��)����,����2009��1��1����2013��12��31�գ���(du��)���ڙC(j��)��(g��u)�r(n��ng)��С�~�J�����Ϣ����,�����U(xi��n)��˾��Nֲ�I(y��),���B(y��ng)ֳ�I(y��)�ṩ���U(xi��n)�I(y��)��(w��)�ı��M(f��i)���룬��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��),����90%�����pӋ(j��)����,��

����12.�h(hu��n)���O(sh��)����⑪(y��ng)�{���~(���c(di��n))

������I(y��)��ُ�ò���(sh��)�Hʹ�á����h(hu��n)�����o(h��)�����O(sh��)����I(y��)���ö���(y��u)��Ŀ䛡�������(ji��)�ܹ�(ji��)ˮ�����O(sh��)����I(y��)���ö���(y��u)��Ŀ䛡��͡���ȫ���a(ch��n)�����O(sh��)����I(y��)���ö���(y��u)��Ŀ䛡�Ҏ(gu��)���ġ��h(hu��n)�����o(h��),����(ji��)�ܹ�(ji��)ˮ,����ȫ���a(ch��n)���Ȍ����O(sh��)���,��ԓ�����O(sh��)���Ͷ�Y�~��10%���ԏ���I(y��)��(d��ng)��đ�(y��ng)�{���~�е���;��(d��ng)�겻�����ģ��������Ժ�5��(g��)�{����ȽY(ji��)�D(zhu��n)����,��

���������1�����~������ֱ�ӵ��⑪(y��ng)�{���ö��~,�������ǵ��⑪(y��ng)�{�������~���@��ԓ�l��(y��u)��������ĵط�,��

���������2����������Ҏ(gu��)������I(y��)���ö���(y��u)�ݵ���I(y��),����(y��ng)��(d��ng)��(sh��)�Hُ�ò����팍(sh��)�HͶ��ʹ������Ҏ(gu��)���Č����O(sh��)�䡣

���������3����I(y��)ُ�����������O(sh��)����5���(n��i)�D(zhu��n),�������,����(y��ng)��(d��ng)ֹͣ������I(y��)���ö���(y��u)�ݡ����a(b��)�U�ѽ�(j��ng)�������I(y��)���ö�����,��

���������4���M(j��n)�ж��~����r(sh��),������ֵ���M(j��n)�(xi��ng)���~���S�ֿۣ��䌣���O(sh��)��Ͷ�Y�~���ٰ�����ֵ���M(j��n)�(xi��ng)���~;����ֵ���M(j��n)�(xi��ng)���~�����S�ֿ�,���䌣���O(sh��)��Ͷ�Y�~��(y��ng)����ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)����Ӌ(j��)���~,����I(y��)ُ�I�����O(sh��)��ȡ����ͨ�l(f��)Ʊ�ģ��䌣���O(sh��)��Ͷ�Y�~����ͨ�l(f��)Ʊ��ע���Ľ��~,��

����13.�������εط��Ĝp�ⶐ

����(1)�������εط������ΙC(j��)�P(gu��n)��(du��)���������εط�����I(y��)��(y��ng)�U�{����I(y��)���ö��Ќ��ڵط������IJ���,�����ԛQ���p������������������,�����οh�Q���p������������,��횈�(b��o)ʡ�����΅^(q��),��ֱݠ��������������(zh��n),��

����(2)��(du��)�������εط���(n��i)�������ƺͽ�ֹ�ИI(y��)����I(y��)�����Üp������������I(y��)���ö�,��

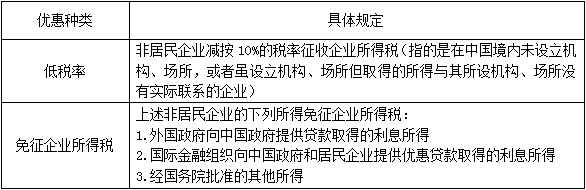

����14.�Ǿ�����I(y��)���Ճ�(y��u)��

����15.���M(j��n)��(ji��)�ܷ���(w��)�a(ch��n)�I(y��)�l(f��)չ�ă�(y��u)��

������(du��)���ϗl���Ĺ�(ji��)�ܷ���(w��)��˾��(sh��)ʩ��ͬ��Դ�����(xi��ng)Ŀ,�����ϡ���I(y��)���ö��������P(gu��n)Ҏ(gu��)���ģ����(xi��ng)Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{�������,����1������3��������I(y��)���ö�,����4������6�갴��25%�ķ������ʜp��������I(y��)���ö���

����16.�������P(gu��n)�ИI(y��)�ă�(y��u)��(�x���})��

����(1)���ϗl����ܛ����I(y��)��(sh��)�м���������������߀����ֵ��,�������о��_�l(f��)ܛ���a(ch��n)Ʒ�͔U(ku��)�������a(ch��n),�������鑪(y��ng)�����룬����������I(y��)���ö�;

����(2)��(j��ng)�J(r��n)���ľ���(n��i)���k�ķ��ϗl����ܛ����I(y��)�ͼ����·�O(sh��)Ӌ(j��)��I(y��),����2017��12��31��ǰ�ԫ@�������Ӌ(j��)�マ(y��u)����,����I(y��)���ö����������p�롱;

����(3)��(d��ng)��δ�����ⶐ��(y��u)�ݵć���Ҏ(gu��)�����փ�(n��i)�����c(di��n)ܛ����I(y��)���p��10%����������I(y��)���ö�;

����(4)���ϗl����ܛ����I(y��)�ͼ����·�O(sh��)Ӌ(j��)��I(y��)������Ӗ(x��n)�M(f��i)��ǰ��(j��)��(sh��)�۳�(�o���Ʊ���);

����(5)��I(y��)ُ�M(j��n)ܛ��,�����ϟo���Y�a(ch��n)��̶��Y�a(ch��n)�_�J(r��n)�l����,�������չ̶��Y�a(ch��n)��o���Y�a(ch��n)�M(j��n)�к���,���䔂�N�����f�����m��(d��ng)�s�̣���̿ɞ�2��(��);

����(6)�����·���a(ch��n)��I(y��)�����a(ch��n)�O(sh��)�����f�������m��(d��ng)�s��,����̿ɞ�3��(��);

����(7)Ͷ�Y�~���^80�|Ԫ����Ż��·����С��0.25�ļ����·���a(ch��n)��I(y��)����(j��ng)�J(r��n)����,���p��15%�Ķ���Ӌ(j��)����I(y��)���ö�,����(j��ng)�I��15�����ϵģ���2017��12��31��ǰ�ԫ@�������Ӌ(j��)�マ(y��u)����,����I(y��)���ö���������p�롱;

����(8)�����·����С��0.8��(��)�ļ����·���a(ch��n)��I(y��),����(j��ng)�J(r��n)������2017��12��31��ǰ�ԫ@�������Ӌ(j��)�マ(y��u)����,����I(y��)���ö����������p�롱,��

����(9)�P(gu��n)�ڹĄ�(l��)�CȯͶ�Y����l(f��)չ�ă�(y��u)������

�����ٌ�(du��)�CȯͶ�Y�������Cȯ�Ј�(ch��ng)��ȡ�õ�����,�������I�u��Ʊ,����ȯ�IJ�r(ji��)���룬�ə�(qu��n)�Ĺ�Ϣ,���t������,����ȯ����Ϣ���뼰�������룬����������I(y��)���ö�,��

���,��ڌ�(du��)Ͷ�Y�ߏ��CȯͶ�Y���������ȡ�õ����룬����������I(y��)���ö�,��

���,��ی�(du��)�CȯͶ�Y����������\(y��n)�û����I�u��Ʊ����ȯ�IJ�r(ji��)����,������������I(y��)���ö�,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)����I(y��)�D(zhu��n)���й�˾���۹����P(gu��n)���ö����}

- ��һ��(g��)���£� �]����

-

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)����I(y��)�D(zhu��n)���й�˾���ۡ�

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)�������I(y��)���v�Ї�������

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)���Ǿ�����I(y��)�ĺ˶�����

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)���Ǿ�����I(y��)��(y��ng)�{���~�ġ�

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������I(y��)�˶�������I(y��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)