�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ���������� >> ����

����2014�������������A(ch��)���c����(y��ng)�{���~��Ӌ�㷽��������

������С�����ԡ��҂�һ����W��2014������������Ҫ֪�R�c����(y��ng)�{���~��Ӌ�㷽��������,��

����![]() ����(n��i)��������

����(n��i)��������

����һ,����(y��ng)�{���~��Ӌ�㷽��

����

��֪�R�c���ڡ����������ڶ��������ö����Ĺ�(ji��)��(y��ng)�{���~��Ӌ��ă�(n��i)�ݡ�

����![]() ��֪�R�c������(y��ng)�{���~��Ӌ�㷽��

��֪�R�c������(y��ng)�{���~��Ӌ�㷽��

6.�pн��Ӌ������

��K�pн���Ƕ�l(f��)һ���µĹ��Y,���͙C�P(gu��n)����,���ஔ��ȫ��һ���Ԫ��𣬑�(y��ng)��ȫ��һ���Ԫ�������Ҏ(gu��)��Ӌ�む�����ö�,��

����I(y��)����,��������¼�����K�pн������ȫ��һ���Ԫ���,���ɺϲ�����ȫ��һ���Ԫ�������Ҏ(gu��)��Ӌ�む�����ö�,����t����(y��ng)���뮔�µĹ��Y��Ҏ(gu��)��Ӌ�む�����ö�,��������K��Ӌ��Y(ji��)��,���������c��

7�����Mһ���µĹ��Y,��н�����Ñ�(y��ng)�{�������ö���Ӌ��

�oס�����˲��Mһ���¹�н�������E���£�

�ٰ��չ��Y�͌��H�����씵(sh��)������¹��Y,��

�ڰ��¹��YӋ��ȫ�¶���ˮƽ��

�ی�ȫ�¶���ˮƽ���䌍�H�����씵(sh��)���㌍�H�씵(sh��)��(y��ng)�{�Ķ��

��(y��ng)�{���~�������¹��Y,��н��(y��ng)�{�������~���m�ö��ʣ�����۳���(sh��)���������H���Ї�����(n��i)�������씵(sh��)�����씵(sh��)�®����씵(sh��)

8.�����������ڄӺ�ͬȡ�ý�(j��ng)���a�����Ӌ������,��

��1����I(y��)���Շ������P(gu��n)����Ҏ(gu��)�������Ʈa(ch��n)����I(y��)����ԓ�Ʈa(ch��n)��I(y��)ȡ�õ�һ�������M����,�������������ö�,��

��2���������c���ˆ�λ����ڄ��P(gu��n)ϵ��ȡ�õ�һ�����a�����루�������ˆ�λ�l(f��)�ŵĽ�(j��ng)���a���������a���M�������a���M�ã�,��Ӌ�������飺�Գ��^3����(sh��)�~���ֵ�һ�����a������,�����Ԃ����ڱ���I(y��)�Ĺ������ޔ�(sh��)�����^12��İ�12��Ӌ�㣩�������̔�(sh��)���邀�˵��¹��Y,��н������,�����ն���Ҏ(gu��)��Ӌ���U�{�������ö��������ڽ���ڄӺ�ͬ�����ٴ���,���ܹ͵�,���Ѽ{����һ�����a�����벻���c�ٴ������ܹ͵Ĺ��Y,��н�����úϲ�Ӌ���a�U�������ö�,��

��3�������I(l��ng)ȡһ�����a������r���Շ��Һ͵ط�����Ҏ(gu��)���ı������H�U�{��ס�����e���t(y��)�����U�M,�������B(y��ng)�ϱ��U�M,��ʧ�I(y��)���U�M��������Ӌ����һ�����a������Ă������ö��r���Կ۳�,��

9.�����k����ǰ�������m(x��)��ȡ�õ�һ�����a�N����

�������k����ǰ�������m(x��)��ȡ�õ�һ�����a�N����,����(y��ng)�����k����ǰ�������m(x��)�������������g֮�g�����·�ƽ���֔�Ӌ�む�����ö���

Ӌ����ʽ����(y��ng)�{���~={�ۣ�һ�����a�N������k����ǰ�������m(x��)�������������g�Č��H�·ݔ�(sh��)��-�M�ÿ۳��˜ʣݡ��m�ö���-����۳���(sh��)}����ǰ�k���������m(x��)�������������g�Č��H�·ݔ�(sh��)

10.����(n��i)�oס������ȡ�ù��Y,��н�����Â������ö���Ӌ�㣨����������,���ߌӹ����ˆT����

������ˡ�

���ĉK���á�

���Ă���ʽ��

����(n��i)�oס�����˷ֳ�����ˣ�

|

����(n��i)�oס������ |

���҇�����(n��i)��ס�r�g |

|

����{���� |

T��90(183)�� |

|

90(183)�주 T ��һ�� | |

|

�Ǿ���{���� |

һ��� T ������ |

|

T������ |

���ھ���(n��i)�oס�����˵Ĺ��Y,��н�����÷��ĉK��

|

��Դ�� ֧���� |

����(n��i)���� |

�������� |

|

����(n��i)֧�� |

����(n��i)����,������(n��i)֧�� |

�������á�����(n��i)֧�� |

|

����֧�� |

����(n��i)����,������֧�� |

��������,������(n��i)֧�� |

|

�ھ���(n��i)��ס�r�g |

�ھ���(n��i)���� |

�ھ���� | ||

|

����(n��i)֧�� |

����֧�� |

����(n��i)֧�� |

����֧�� | |

|

T��90(183)�� |

�� |

�ⶐ |

���� |

���� |

|

90(183)�주T ��һ�� |

�� |

�� |

���� |

���� |

|

һ���� T ������ |

�� |

�� |

�� |

�ⶐ |

|

T������ |

�� |

�� |

�� |

�� |

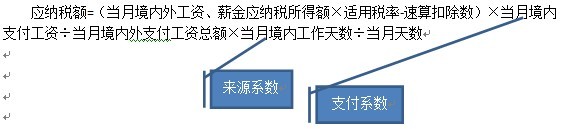

�oס�����˹��Y��н�����Â������ö���Ӌ��

��1��һ���{����ȃ�(n��i)�ھ���(n��i)�B�m(x��)����Ӌ��ס�����^90�ջ�183�գ����Յf(xi��)�����Ă��ˣ�

��2��һ���{����ȃ�(n��i)�ھ���(n��i)�B�m(x��)����Ӌ��ס���^90�ջ�183�գ����Յf(xi��)����,�������M1��Ă��ˣ�

��(y��ng)�{���~=�����¾���(n��i)��Y,��н��(y��ng)�{�������~���m�ö���-����۳���(sh��)�������¾���(n��i)�����씵(sh��)/�����씵(sh��)

��3���ھ���(n��i)��ס�M1�꣬�������^5��Ă��ˣ�

��(y��ng)�{���~=�����¾���(n��i)��Y,��н��(y��ng)�{�������~���m�ö���-����۳���(sh��)������1-���¾���֧�����Y�®��¾���(n��i)��֧�����Y���~�����¾�����씵(sh��)�®����씵(sh��)��

��4�����Ї�����(n��i)��ס�M5��

�ĵ�6����,���Ժ�ĸ�����У����ھ���(n��i)��ס�M1��ģ������Դ�ھ���(n��i),�������ȫ�������U�{�������ö�

��(y��ng)�{���~=�����¾���(n��i)��Y,��н��(y��ng)�{�������~���m�ö���-����۳���(sh��)��

؟�ξ����Ȍ����A

- ��һ�����£� 2014�����������������c����(y��ng)�{���~��Ӌ�㷽����һ��

- ��һ�����£� 2014�����������������c�����w���̑������a(ch��n),����(j��ng)�I���õ�Ӌ������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖