應(yīng)納稅額處理的幾個(gè)特殊規(guī)定_2024年稅法一預(yù)習(xí)考點(diǎn)

| 差額征稅的特殊規(guī)定 | 進(jìn)項(xiàng)稅額的一般規(guī)定 | 應(yīng)納稅額處理的幾個(gè)特殊規(guī)定 |

備考的道路上也許會(huì)很孤獨(dú),但只要你全心投入,,就會(huì)發(fā)現(xiàn)學(xué)習(xí)的樂趣,。東奧會(huì)計(jì)在線為同學(xué)們整理了稅務(wù)師《稅法一》科目預(yù)習(xí)階段知識(shí)點(diǎn),快來(lái)一起學(xué)習(xí)吧,!

推薦:▏稅法一預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

納稅額處理的幾個(gè)特殊規(guī)定_2024年稅法一預(yù)習(xí)考點(diǎn)")

應(yīng)納稅額處理的幾個(gè)特殊規(guī)定

一,、計(jì)算應(yīng)納稅額的時(shí)間限定

1.計(jì)算銷項(xiàng)稅額的時(shí)間限定(詳見本章第十二節(jié) 征收管理中“納稅義務(wù)發(fā)生時(shí)間”的表述)

2.進(jìn)項(xiàng)稅額抵扣的時(shí)間限定

增值稅一般納稅人取得2017年1月1日及以后開具的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書,、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票,、收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,取消認(rèn)證確認(rèn),、稽核比對(duì),、申報(bào)抵扣的期限。

二,、進(jìn)貨退回或折讓的稅務(wù)處理

1.增值稅一般納稅人因銷售貨物退回或者折讓而退還給購(gòu)買方的增值稅額,,應(yīng)從發(fā)生銷售貨物退回或者折讓當(dāng)期的銷項(xiàng)稅額中扣減。

2.一般納稅人因進(jìn)貨退回或折讓而從銷貨方收回的增值稅額,,應(yīng)從發(fā)生進(jìn)貨退回或折讓當(dāng)期的進(jìn)項(xiàng)稅額中扣減,。

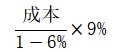

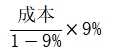

3.已經(jīng)抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物發(fā)生用途改變的稅務(wù)處理(進(jìn)項(xiàng)稅轉(zhuǎn)出的計(jì)算)

進(jìn)項(xiàng)稅轉(zhuǎn)出類型 | 進(jìn)項(xiàng)稅轉(zhuǎn)出計(jì)算方法 | |

憑票抵扣 | 成本×稅率 | |

農(nóng)產(chǎn)品 | ①取得一般納稅人開具的專票或海關(guān)進(jìn)口增值稅專用繳款書 | 成本×9% |

②取得小規(guī)模納稅人代開專票 |

| |

③取得農(nóng)產(chǎn)品銷售或收購(gòu)發(fā)票 |

| |

存貨(在產(chǎn)品、產(chǎn)成品) | 成本×外購(gòu)比例×稅率 | |

固定資產(chǎn),、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn) | 固定資產(chǎn),、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)凈值×適用稅率 或:已抵扣進(jìn)項(xiàng)稅額×凈值率 | |

三、向供貨方收取的返還收入的稅務(wù)處理

自2004年7月1日起,,對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷售量,、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的各種返還收入,,均應(yīng)按照平銷返利行為的有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅額。應(yīng)沖減進(jìn)項(xiàng)稅額的計(jì)算公式調(diào)整為:

四,、增值稅留抵退稅制度

(一)增值稅納稅人增量留抵退稅

自2019年4月1日起,,試行增值稅期末留抵稅額退稅制度。

1.同時(shí)符合以下條件的納稅人,,可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還增量留抵稅額:

(1)自2019年4月稅款所屬期起,,連續(xù)六個(gè)月(按季納稅的,連續(xù)兩個(gè)季度)增量留抵稅額均大于零,,且第六個(gè)月增量留抵稅額不低于50萬(wàn)元,,增量留抵稅額是指與2019年3月底相比新增加的期末留抵稅額;

(2)納稅信用等級(jí)為A級(jí)或者B級(jí),;

(3)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅,、出口退稅或虛開增值稅專用發(fā)票情形的;

(4)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上的,;

(5)自2019年4月1日起未享受即征即退,、先征后返(退)政策的。

2.納稅人當(dāng)期允許退還的增量留抵稅額,,按照以下公式計(jì)算:

允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

進(jìn)項(xiàng)構(gòu)成比例,,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含帶有“增值稅專用發(fā)票”字樣全面數(shù)字化的電子發(fā)票、稅控機(jī)動(dòng)車銷售統(tǒng)一發(fā)票),、收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,、海關(guān)進(jìn)口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重,。

3.當(dāng)期允許退還的增量留抵稅額的管理

(1)納稅人出口貨物勞務(wù),、發(fā)生跨境應(yīng)稅行為,適用免抵退稅辦法的,,可以在同一申報(bào)期內(nèi),,既申報(bào)免抵退稅文申請(qǐng)辦理留抵退稅。辦理免抵退稅后,,納稅人仍符合留抵退稅條件的,,再辦理留抵退稅。

(2)納稅人既有增值稅欠稅,,又有期末留抵稅額的,,按最近一期期末留抵稅額,抵減增值稅欠稅后的余額確定允許退還的增量留抵稅額,。

(3)納稅人按照規(guī)定取得增值稅留抵退稅款的,,不得再申請(qǐng)享受增值稅即征即退、先征后返(退)政策,。納稅人已按照規(guī)定取得增值稅留抵退稅款的,,在2020年6月30日前將已退還的增值稅留抵退稅款全部繳回,,可以按規(guī)定享受增值稅即征即退、先征后返(退)政策,;否則,,不得享受增值稅即征即退、先征后返(退)政策,。

(二)進(jìn)一步擴(kuò)大增值稅期末留抵退稅實(shí)施力度(2022年第14號(hào)公告,、第21號(hào)公告)

1.政策適用主體

主體 | 標(biāo)準(zhǔn) | |

小微企業(yè) | 微型企業(yè) | 增值稅銷售額(年)100萬(wàn)元以下(不含100萬(wàn)元) |

小型企業(yè) | 增值稅銷售額(年)2000萬(wàn)元以下(不含2000萬(wàn)元) | |

中型企業(yè) | 增值稅銷售額(年)1億元以下(不含1億元) | |

大型企業(yè) | 除上述標(biāo)準(zhǔn)以外的其他企業(yè) | |

制造業(yè)等6大行業(yè) (簡(jiǎn)稱制造業(yè)等行業(yè)) | 所稱制造業(yè)等行業(yè)企業(yè)包括“制造業(yè)”、“科學(xué)研究和技術(shù)服務(wù)業(yè)”,、“電力,、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)”,、“軟件和信息技術(shù)服務(wù)業(yè)”,、“生態(tài)保護(hù)和環(huán)境治理業(yè)”和“交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)”業(yè)務(wù)相應(yīng)發(fā)生的增值稅銷售額占全部增值稅銷售額的比重超過(guò)50%的納稅人 | |

批發(fā)零售等7大行業(yè) (簡(jiǎn)稱批發(fā)零售等行業(yè)) | 所稱批發(fā)零售等行業(yè)包括“批發(fā)和零售業(yè)”,、“農(nóng),、林、牧,、漁業(yè)”,、“住宿和餐飲業(yè)”、“居民服務(wù),、修理和其他服務(wù)業(yè)”,、“教育”、“衛(wèi)生和社會(huì)工作”和“文化,、體育和娛樂業(yè)”業(yè)務(wù)相應(yīng)發(fā)生的增值稅銷售額占全部增值稅銷售額的比重超過(guò)50%的納稅人 | |

2.留抵退稅政策留抵稅退類型

留抵稅退類型 | 享受主體 | 申請(qǐng)退稅時(shí)間 |

增量 留抵退稅 | 小微企業(yè) (包括小型企業(yè),、微型企業(yè)) | 自2022年4月納稅申報(bào)期起 可以申請(qǐng)退還 |

制造業(yè)等行業(yè) | ||

批發(fā)零售等行業(yè) | 自2022年7月納稅申報(bào)期起 可以申請(qǐng)退還 | |

存量 留抵退稅 | 微型企業(yè) | 自2022年4月納稅申報(bào)期起 可以申請(qǐng)退還 |

小型企業(yè) | 自2022年5月納稅申報(bào)期起 可以申請(qǐng)退還 | |

制造業(yè)等行業(yè)中型企業(yè) | ||

制造業(yè)等行業(yè)大型企業(yè) | 自2022年6月納稅申報(bào)期起 可以申請(qǐng)退還 | |

批發(fā)零售等行業(yè) | 自2022年7月納稅申報(bào)期起 可以申請(qǐng)退還 |

3.增量留抵稅額和存量留抵稅額的規(guī)定

(1)增量留抵稅額

納稅人獲得一次性存量留抵退稅前,增量留抵稅額為當(dāng)期期末留抵稅額與2019年3月31日相比新增加的留抵稅額,。

納稅人獲得一次性存量留抵退稅后,,增量留抵稅額為當(dāng)期期末留抵稅額。

(2)存量留抵稅額

納稅人獲得一次性存量留抵退稅前,,當(dāng)期期末留抵稅額大于或等于2019年3月31日期末留抵稅額的,,存量留抵稅額為2019年3月31日期末留抵稅額;當(dāng)期期末留抵稅額小于2019年3月31日期末留抵稅額的,,存量留抵稅額為當(dāng)期期末留抵稅額,。

納稅人獲得一次性存量留抵退稅后,存量留抵稅額為零,。

4.允許退還的留抵稅額計(jì)算公式

允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×100%

允許退還的存量留抵稅額=存量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×100%

進(jìn)項(xiàng)構(gòu)成比例,,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含帶有“增值稅專用發(fā)票”字樣全面數(shù)字化的電子發(fā)票、稅控機(jī)動(dòng)車銷售統(tǒng)一發(fā)票)、收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,、海關(guān)進(jìn)口增值稅專用繳款書,、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重。

(三)民用航空發(fā)動(dòng)機(jī),、新支線飛機(jī)和大型客機(jī)留抵退稅政策

1.自2018年1月1日至2023年12月31日,,對(duì)納稅人從事大型民用客機(jī)發(fā)動(dòng)機(jī)、中大功率民用渦軸渦槳發(fā)動(dòng)機(jī)研制項(xiàng)目而形成的增值稅期末留抵稅額予以退還,。

2.自2019年1月1日至2023年12月31日,對(duì)納稅人生產(chǎn)銷售新支線飛機(jī)暫減按5%征收增值稅,,并對(duì)其因生產(chǎn)銷售新支線飛機(jī)而形成的增值稅期末留抵稅額予以退還,。

3.自2019年1月1日至2023年12月31日,對(duì)納稅人從事大型客機(jī)研制項(xiàng)目而形成的增值稅期末留抵稅額予以退還,。大型客機(jī),,是指空載重量大于45噸的民用客機(jī)。

4.納稅人符合規(guī)定的增值稅期末留抵稅額,,可在初次申請(qǐng)退稅時(shí)予以一次性退還,。納稅人收到退稅款項(xiàng)的當(dāng)月,應(yīng)將退稅額從增值稅進(jìn)項(xiàng)稅額中轉(zhuǎn)出,。

(四)納稅人資產(chǎn)重組增值稅留抵稅額處理

增值稅一般納稅人(原納稅人)在資產(chǎn)重組過(guò)程中,,將全部資產(chǎn)、負(fù)債和勞動(dòng)力一并轉(zhuǎn)讓給其他增值稅一般納稅人(新納稅人),,并按程序辦理注銷稅務(wù)登記的,,其在辦理注銷登記前尚未抵扣的進(jìn)項(xiàng)稅額可結(jié)轉(zhuǎn)至新納稅人處繼續(xù)抵扣。

六,、關(guān)于生產(chǎn),、生活性服務(wù)業(yè)納稅人加計(jì)抵減政策

行業(yè)類型 | 加計(jì)抵減政策享受時(shí)間 | 加計(jì)抵減比例 |

生產(chǎn)性 服務(wù)業(yè) | 2019年4月1日~2022年12月31日 | 按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%抵減應(yīng)納稅額 |

2023年1月1日~2023年12月31日 | 按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)5%抵減應(yīng)納稅額 | |

生活性 服務(wù)業(yè) | 2019年10月1日~2022年12月31日 | 按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)15%抵減應(yīng)納稅額 |

2023年1月1日~2023年12月31日 | 按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%抵減應(yīng)納稅額 |

1.所稱生產(chǎn)、生活性服務(wù)業(yè)納稅人,,是指提供郵政服務(wù),、電信服務(wù)、現(xiàn)代服務(wù),、生活服務(wù)(以下稱四項(xiàng)服務(wù))取得的銷售額占全部銷售額的比重超過(guò)50%的納稅人,。

2.納稅人應(yīng)按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額計(jì)提當(dāng)期加計(jì)抵減額。

按照現(xiàn)行規(guī)定不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額,,不得計(jì)提加計(jì)抵減額,;已計(jì)提加計(jì)抵減額的進(jìn)項(xiàng)稅額,按規(guī)定作進(jìn)項(xiàng)稅額轉(zhuǎn)出的,,應(yīng)在進(jìn)項(xiàng)稅額轉(zhuǎn)出當(dāng)期,,相應(yīng)調(diào)減加計(jì)抵減額。計(jì)算公式如下:

當(dāng)期計(jì)提加計(jì)抵減額=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×加計(jì)抵減比例

當(dāng)期可抵減加計(jì)抵減額=上期末加計(jì)抵減額余額+當(dāng)期計(jì)提加計(jì)抵減額?當(dāng)期調(diào)減加計(jì)抵減額

3.納稅人應(yīng)按照現(xiàn)行規(guī)定計(jì)算一般計(jì)稅方法下的應(yīng)納稅額(抵減前的應(yīng)納稅額)后,區(qū)分以下情形加計(jì)抵減:

(1)抵減前的應(yīng)納稅額等于零的,,當(dāng)期可抵減加計(jì)抵減額全部結(jié)轉(zhuǎn)下期抵減,;

(2)抵減前的應(yīng)納稅額大于零,且大于當(dāng)期可抵減加計(jì)抵減額的,,當(dāng)期可抵減加計(jì)抵減額全額從抵減前的應(yīng)納稅額中抵減,;

(3)抵減前的應(yīng)納稅額大于零,且小于或等于當(dāng)期可抵減加計(jì)抵減額的,,以當(dāng)期可抵減加計(jì)抵減額抵減應(yīng)納稅額至零,。未抵減完的當(dāng)期可抵減加計(jì)抵減額,結(jié)轉(zhuǎn)下期繼續(xù)抵減,。

4.納稅人出口貨物勞務(wù),、發(fā)生跨境應(yīng)稅行為不適用加計(jì)抵減政策,其對(duì)應(yīng)的進(jìn)項(xiàng)稅額不得計(jì)提加計(jì)抵減額,。

5.加計(jì)抵減政策執(zhí)行到期后,,納稅人不再計(jì)提加計(jì)抵減額,結(jié)余的加計(jì)抵減額停止抵減,。

所屬章節(jié):第二章 增值稅

注:以上內(nèi)容選自張泉春老師2023年《稅法一》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)