視同銷售行為的銷售額_2024年稅法一預習考點

來源:東奧會計在線責編:姜喆2024-01-11 14:02:37

| 銷項稅額的一般規(guī)定 | 特殊銷售方式的銷售額 | 視同銷售行為的銷售額 |

只要永不放棄,,就一定能收獲理想的未來。備考稅務師考試時,,也許會遇到很多阻力,,但只要我們足夠堅定,就能實現(xiàn)目標,。東奧會計在線為同學們整理的稅務師《稅法一》科目預習階段知識點,,快來打卡學習吧!

推薦:▏稅法一預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

視同銷售行為的銷售額

納稅人發(fā)生應稅銷售行為的情形,,價格明顯偏低且無正當理由的,,或者發(fā)生應稅銷售行為而無銷售額的,由主管稅務機關按下列順序確定其銷售額:

1.按納稅人最近時期發(fā)生同類應稅銷售行為的平均銷售價格確定,。

2.按其他納稅人最近時期發(fā)生同類應稅銷售行為的平均銷售價格確定,。

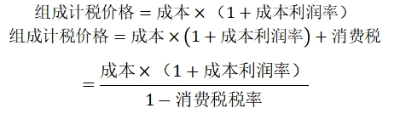

3.按組成計稅價格確定。組成計稅價格的公式為:

所屬章節(jié):第二章 增值稅

注:以上內(nèi)容選自張泉春老師2023年《稅法一》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號