2018稅務(wù)師《稅法一》高頻考點(diǎn):扣除項(xiàng)目及金額(1)

2018稅務(wù)師考試正在進(jìn)行基礎(chǔ)階段的備考,,考生們要認(rèn)真掌握基礎(chǔ)考點(diǎn)知識(shí)。小編今天精心準(zhǔn)備了《稅法一》科目的知識(shí)點(diǎn),,供大家參考和掌握,。

【內(nèi)容導(dǎo)航】

與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金(適用新建房轉(zhuǎn)讓和存量房地產(chǎn)轉(zhuǎn)讓)

財(cái)政部規(guī)定的其他扣除項(xiàng)目(適用新建房轉(zhuǎn)讓)

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法一》第七章 土地增值稅

【知識(shí)點(diǎn)】扣除項(xiàng)目及金額2

扣除項(xiàng)目及金額

與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金(適用新建房轉(zhuǎn)讓和存量房地產(chǎn)轉(zhuǎn)讓)

包括轉(zhuǎn)讓房地產(chǎn)時(shí)繳納的營(yíng)業(yè)稅(“營(yíng)改增”前發(fā)生),、城建稅、印花稅。教育費(fèi)附加和地方教育附加視同稅金扣除,。

【糾結(jié)】P313,房地產(chǎn)開發(fā)企業(yè)轉(zhuǎn)讓房地產(chǎn)的印花稅不能扣除,。其他納稅人轉(zhuǎn)讓房地產(chǎn)的印花稅可以扣除,。

【說(shuō)明】根據(jù)2016年12月3日財(cái)政部發(fā)布的關(guān)于印發(fā)《增值稅會(huì)計(jì)處理規(guī)定》的通知(財(cái)會(huì)〔2016〕22號(hào)),全面試行營(yíng)業(yè)稅改征增值稅后,,“營(yíng)業(yè)稅金及附加”科目名稱調(diào)整為“稅金及附加”科目,,該科目核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅,、資源稅,、教育費(fèi)附加及房產(chǎn)稅、城鎮(zhèn)土地使用稅,、車船稅,、印花稅等相關(guān)稅費(fèi);利潤(rùn)表中的“營(yíng)業(yè)稅金及附加”項(xiàng)目調(diào)整為“稅金及附加”項(xiàng)目。上述規(guī)定自2016年12月3日起施行,,國(guó)家統(tǒng)一的會(huì)計(jì)制度中相關(guān)規(guī)定與該文件不一致的,,應(yīng)按該文件執(zhí)行。2016年5月1日至該文件施行之間發(fā)生的交易由于該文件而影響資產(chǎn),、負(fù)債等金額的,,應(yīng)按該文件調(diào)整。

因此,,印花稅不再列入管理費(fèi)用,,已經(jīng)不具備不允許單獨(dú)扣除印花稅的核算條件。但是稅法規(guī)定滯后,,一直未明確印花稅是否可以作為稅金及附加扣除,,也不具備可以單獨(dú)扣除印花稅的政策依據(jù)。因此出于規(guī)避風(fēng)險(xiǎn),,考試按照教材把握,。

| 企業(yè)類型 | 轉(zhuǎn)讓環(huán)節(jié)可扣除稅金 | 詳細(xì)說(shuō)明 |

| 房地產(chǎn)開發(fā)企業(yè) | 2016年5月1日前: | (1)銷售自行開發(fā)的房地產(chǎn)時(shí),計(jì)算營(yíng)業(yè)稅的營(yíng)業(yè)額為轉(zhuǎn)讓收入全額,,營(yíng)業(yè)稅稅率為5% |

| (1)營(yíng)業(yè)稅 | (2)由于轉(zhuǎn)讓時(shí)繳納的印花稅(0.5‰)包含在管理費(fèi)用中,,故不能在此單獨(dú)再扣除 | |

| (2)城建稅、教育費(fèi)附加和地方教育附加 | ||

| 2016年5月1日后: | (1)“營(yíng)改增”后,,轉(zhuǎn)讓房地產(chǎn)取得的收入為不含增值稅收入,,因此轉(zhuǎn)讓環(huán)節(jié)稅金中不必重復(fù)扣除收入中已不包含的增值稅 | |

| 目前暫可扣城建稅、教育費(fèi)附加和地方教育附加 | (2)“營(yíng)改增”后,,根據(jù)財(cái)政部關(guān)于印發(fā)《增值稅會(huì)計(jì)處理規(guī)定》的通知(財(cái)會(huì)[2016]22號(hào)),,印花稅在“稅金及附加”中核算,不再體現(xiàn)在管理費(fèi)用中,,但是否可以單獨(dú)扣除政策不明確 | |

| 非房地產(chǎn)開發(fā)企業(yè) | 2016年5月1日后: | 印花稅稅率為0.5‰(產(chǎn)權(quán)轉(zhuǎn)移書據(jù)) |

| (1)印花稅 | ||

| (2)城建稅,、教育費(fèi)附加和地方教育附加 |

【提示1】轉(zhuǎn)讓主體和對(duì)象不同,計(jì)算土地增值額時(shí)可扣除稅金存在差異,。

【提示2】只有與轉(zhuǎn)讓房地產(chǎn)項(xiàng)目有關(guān)的稅金才可以在計(jì)算土地增值稅的增值額時(shí)扣除,。與轉(zhuǎn)讓房地產(chǎn)項(xiàng)目無(wú)關(guān)的稅金不得列入扣除項(xiàng)目,。

財(cái)政部規(guī)定的其他扣除項(xiàng)目(適用新建房轉(zhuǎn)讓)

從事房地產(chǎn)開發(fā)的納稅人可加計(jì)扣除=(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×20%

【提示】

1.此項(xiàng)加計(jì)扣除僅對(duì)房地產(chǎn)開發(fā)企業(yè)有效,非房地產(chǎn)開發(fā)企業(yè)不享受此項(xiàng)政策;

2.取得土地使用權(quán)后未經(jīng)開發(fā)就轉(zhuǎn)讓的,,不得加計(jì)扣除;

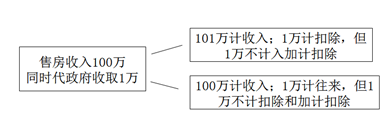

3.代縣以上政府收取的費(fèi)用,,均不得加計(jì)扣除。具體情況為——計(jì)入收入的也可進(jìn)行扣除,,但不得加計(jì)20%扣除;未計(jì)入收入的不得計(jì)入扣除,,更不能加計(jì)扣除。

勤奮是好運(yùn)之母,,考生們?cè)诨A(chǔ)階段勤溫習(xí)稅法一知識(shí),,加強(qiáng)記憶。爭(zhēng)取順利過(guò)關(guān),。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)