¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

2015ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ├ŌĄų═╦ČÉ║═├Ō═╦ČÉĄ─ėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ├ŌĄų═╦ČÉ║═├Ō═╦ČÉĄ─ėŗ╦Ń,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)├ŌĄų═╦ČÉĄ─ėŗ╦ŃĘĮĘ©

ĪĪĪĪ(Č■)├Ō═╦ČÉĄ─ėŗ╦ŃĘĮĘ©

ĪĪĪĪ

ĪĪĪĪ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌╩«Č■╣Ø(ji©”)│÷┐┌žø╬’ä┌äš(w©┤)į÷ųĄČÉ║═Ž¹┘MČÉ═╦(├Ō)ČÉĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║į÷ųĄČÉ├ŌĄų═╦ČÉ║═├Ō═╦ČÉĄ─ėŗ╦Ń

ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║į÷ųĄČÉ├ŌĄų═╦ČÉ║═├Ō═╦ČÉĄ─ėŗ╦Ń

ĪĪĪĪ(ę╗)├ŌĄų═╦ČÉĄ─ėŗ╦ŃĘĮĘ©

ĪĪĪĪ├ŌĄų═╦ČÉĄ─ŽĒ╩▄ų„¾wĪ¬Ī¬╔·«a(ch©Żn)Ų¾śI(y©©)

ĪĪĪĪ╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌ūį«a(ch©Żn)žø╬’║═ęĢ═¼ūį«a(ch©Żn)žø╬’(ęĢ═¼ūį«a(ch©Żn)žø╬’)╝░ī”═Ō╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤),Ż¼ęį╝░žöČÉĪŠ2012Ī┐39╠¢╬─╝■┴ą├¹╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌ĘŪūį«a(ch©Żn)žø╬’ĪŻ

ĪĪĪĪĪ░├ŌĄų═╦Ī▒ČÉĄ─╗∙▒Š║¼┴x

ĪĪĪĪīŹąą├ŌĄų═╦ČÉ▐kĘ©Ą─Ī░├ŌĪ▒ČÉ╩ŪųĖ╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌Ą─ūį«a(ch©Żn)(║¼ęĢ═¼ūį«a(ch©Żn))žø╬’║═æ¬(y©®ng)ČÉä┌äš(w©┤)Ą╚,Ż¼├Ōš„▒ŠŲ¾śI(y©©)╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)į÷ųĄČÉ;Ī░ĄųĪ▒ČÉ╩ŪųĖ╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌ūį«a(ch©Żn)žø╬’,Īóæ¬(y©®ng)ČÉä┌äš(w©┤)Ą╚╦∙║─ė├Ą─įŁ▓─┴Ž,Īó┴Ń▓┐╝■Īó╚╝┴Ž,Īóäė┴”Ą╚╦∙║¼æ¬(y©®ng)ėĶ═╦▀ĆĄ─▀MĒŚČÉŅ~,Ż¼ĄųĒöā╚(n©©i)õNžø╬’Ą─æ¬(y©®ng)╝{ČÉŅ~;Ī░═╦Ī▒ČÉ╩ŪųĖ╔·«a(ch©Żn)Ų¾śI(y©©)│÷┐┌ūį«a(ch©Żn)žø╬’Īóæ¬(y©®ng)ČÉä┌äš(w©┤)Ą╚į┌«ö(d©Īng)į┬ā╚(n©©i)æ¬(y©®ng)ĄųĒö?sh©┤)─▀MĒŚČÉŅ~┤¾ė┌ā╚(n©©i)õNæ¬(y©®ng)╝{ČÉŅ~Ģr,Ż¼ī”╬┤ĄųĒö═ĻĄ─▓┐ĘųėĶęį═╦ČÉ,ĪŻ

ĪĪĪĪī”ė┌═╦ČÉ┬╩Ą═ė┌š„ČÉ┬╩Ą─│÷┐┌žø╬’Ż¼├ŌĄų═╦ČÉėŗ╦ŃīŹļH╔Ž╔µ╝░├Ō,Īó╠▐,ĪóĄųĪó═╦╦─éĆ▓Į¾E,ĪŻ

ĪĪĪĪ├ŌĪ¬Ī¬╝┤│÷┐┌žø╬’▓╗ėŗõNĒŚČÉŅ~,ĪŻ

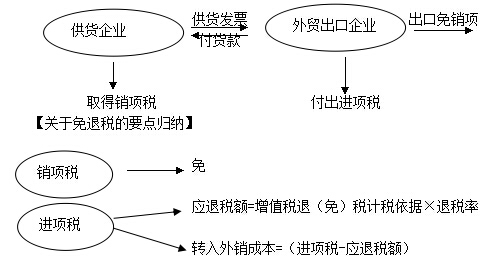

ĪĪĪĪ╠▐Ī¬Ī¬Š═╩Ūū„▀MĒŚČÉŅ~▐D(zhu©Żn)│÷Ą─▀^│╠Ż¼░č═╦ČÉ┬╩Ą═ė┌š„ČÉ┬╩Č°ąĶę¬╠▐│²Ą─į÷ųĄČÉ▐D(zhu©Żn)╚ļ═ŌõNĄ─│╔▒ŠŻ║

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒ŠĪ¬Ī¬═ŌõN│╔▒Š

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~▐D(zhu©Żn)│÷)

ĪĪĪĪĄųĪ¬Ī¬ė├│÷┐┌æ¬(y©®ng)═╦ČÉŅ~Ąų£pā╚(n©©i)õNæ¬(y©®ng)╝{ČÉŅ~,Ż¼ūīŲ¾śI(y©©)ė├ā╚(n©©i)õN╔┘└UČÉĄ─ĘĮ╩ĮĄ├ĄĮ│÷┐┌═╦ČÉĄ─īŹ╗▌,ĪŻ

ĪĪĪĪĪ░ĄųĪ▒ų«║¾Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~┐╔─▄│÷¼F(xi©żn)Ą─ĮY(ji©”)ŠųĪ¬Ī¬ĮY(ji©”)╣¹×ķš²öĄ(sh©┤)╗“ĮY(ji©”)╣¹×ķžō(f©┤)öĄ(sh©┤)ĪŻ

ĪĪĪĪ═╦Ī¬Ī¬į┌Ų¾śI(y©©)ėŗ╦Ń│÷«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~ąĪė┌0Ģr,Ż¼▓┼Ģ■╔µ╝░│÷┐┌═╦ČÉĪŻį┌▀@éĆĢr║“,Ż¼ā╚(n©©i)õNĄ─æ¬(y©®ng)╝{ČÉęčĮø(j©®ng)╚½▓┐▒╗│÷┐┌æ¬(y©®ng)═╦ČÉŅ~ø_ĄųĄ¶┴╦,Ż¼Č°│÷┐┌æ¬(y©®ng)═╦ČÉ▀Ć┤µį┌ø]ėą▒╗Ąų═ĻĄ─ĮŅ~ĪŻ

ĪĪĪĪį┌ėŗ╦Ń├ŌĄų═╦ČÉĢr,Ż¼┐╝æ]═╦ČÉ┬╩Ą═ė┌š„ČÉ┬╩,Ż¼ąĶę¬ėŗ╦Ń▓╗ėĶ├ŌĄų═╦ČÉĄ─ĮŅ~Ż¼Å─▀MĒŚČÉųą╠▐│²│÷╚ź,Ż¼▐D(zhu©Żn)╚ļ│÷┐┌«a(ch©Żn)ŲĘĄ─õN╩█│╔▒Šųą(┼cČÉĘ©(ó“)Ų¾śI(y©©)╦∙Ą├ČÉŃĢĮė),Ż¼ę“┤╦Ż¼├ŌĄų═╦ČÉėŗ╦ŃīŹļH╔Ž╔µ╝░├Ō,Īó╠▐,ĪóĄųĪó═╦╦─éĆ▓Į¾E,ĪŻ

ĪĪĪĪĄ┌ę╗ĮM╣½╩Į¾w¼F(xi©żn)├Ō,Īó╠▐ĪóĄų▀^│╠,Ż¼░³└©P172Ž┬├µĄ─1.║═4.

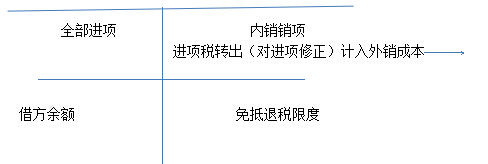

ĪĪĪĪ«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~=«ö(d©Īng)Ų┌õNĒŚČÉŅ~-(«ö(d©Īng)Ų┌▀MĒŚČÉŅ~-«ö(d©Īng)Ų┌▓╗Ą├├Ōš„║═Ąų┐█Ą─ČÉŅ~)

ĪĪĪĪĻP(gu©Īn)ė┌Ī░╠▐Ī▒Ą─ėŗ╦ŃŻ║

ĪĪĪĪ├ŌĄų═╦ČÉ▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~=«ö(d©Īng)Ų┌│÷┐┌žø╬’ļx░ČārĖ±Ī┴═ŌģR╚╦├±Ä┼š█║Ž┬╩Ī┴(│÷┐┌žø╬’▀mė├ČÉ┬╩-│÷┐┌žø╬’═╦ČÉ┬╩)-«ö(d©Īng)Ų┌▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~Ąų£pŅ~

ĪĪĪĪ«ö(d©Īng)Ų┌▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~Ąų£pŅ~=├ŌČÉ┘Å▀MįŁ▓─┴ŽārĖ±Ī┴(│÷┐┌žø╬’▀mė├ČÉ┬╩-│÷┐┌žø╬’═╦ČÉ┬╩)

ĪĪĪĪ╠▐Ą─║å╗»ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪ╠▐│÷Ą─ĮŅ~=(═ŌõNŅ~FOB-├ŌČÉ┘Å▀MįŁ▓─┴ŽārĖ±)Ī┴(š„ČÉ┬╩-═╦ČÉ┬╩)

ĪĪĪĪĻP(gu©Īn)ė┌«ö(d©Īng)Ų┌├ŌČÉ┘Å▀MįŁ▓─┴ŽĄ─ārĖ±Ż║░³└©«ö(d©Īng)Ų┌ć°ā╚(n©©i)┘Å▀MĄ─¤o▀MĒŚČÉŅ~Ūę▓╗ėŗ╠ß▀MĒŚČÉŅ~Ą─├ŌČÉįŁ▓─┴ŽĄ─ārĖ±║═«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż▒ŻČÉ▀M┐┌┴Ž╝■Ą─ārĖ±,Ż¼Ųõųą«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż▒ŻČÉ▀M┐┌┴Ž╝■Ą─ārĖ±×ķĮM│╔ėŗČÉārĖ±ĪŻ

ĪĪĪĪ«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż▒ŻČÉ▀M┐┌┴Ž╝■Ą─ĮM│╔ėŗČÉārĖ±=«ö(d©Īng)Ų┌▀M┐┌┴Ž╝■ĄĮ░ČārĖ±+║ŻĻP(gu©Īn)īŹš„ĻP(gu©Īn)ČÉ+║ŻĻP(gu©Īn)īŹš„Ž¹┘MČÉ

ĪĪĪĪ▓╔ė├Ī░īŹ║─Ę©Ī▒Ą─Ż║

ĪĪĪĪ«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż▒ŻČÉ▀M┐┌┴Ž╝■Ą─ĮM│╔ėŗČÉārĖ±=«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż│÷┐┌žø╬’ļx░ČārĪ┴═ŌģR╚╦├±Ä┼š█║Ž┬╩Ī┴ėŗäØĘų┼õ┬╩

ĪĪĪĪėŗäØĘų┼õ┬╩=ėŗäØ▀M┐┌┐éųĄĪ┬ėŗäØ│÷┐┌┐éųĄĪ┴100%

ĪĪĪĪ▓╔ė├Ī░┘Å▀MĘ©Ī▒Ą─Ż║

ĪĪĪĪ«ö(d©Īng)Ų┌▀M┴Ž╝ė╣ż▒ŻČÉ▀M┐┌┴Ž╝■Ą─ĮM│╔ėŗČÉārĖ±×ķ«ö(d©Īng)Ų┌īŹļH┘Å▀MĄ─▀M┴Ž╝ė╣ż▀M┐┌┴Ž╝■Ą─ĮM│╔ėŗČÉārĖ±,ĪŻ

ĪĪĪĪĄ┌Č■ĮM╣½╩ĮŻ║ėŗ╦Ń═ŌõN╩š╚ļĄ─├ŌĄų═╦ČÉ┐éŅ~(ūŅĖ▀Ž▐)Ą─╣½╩Į(ėŗ╦ŃŽ▐Ņ~Ą─Łh(hu©ón)╣Ø(ji©”))

ĪĪĪĪ├ŌĄų═╦ČÉŅ~=«ö(d©Īng)Ų┌│÷┐┌žø╬’ļx░ČārĖ±Ī┴═ŌģR╚╦├±Ä┼┼ŲārĪ┴│÷┐┌žø╬’═╦ČÉ┬╩-├ŌĄų═╦ČÉŅ~Ąų£pŅ~

ĪĪĪĪ├ŌĄų═╦ČÉŅ~Ąų£pŅ~=├ŌČÉ┘Å▀MįŁ▓─┴ŽārĖ±Ī┴│÷┐┌žø╬’═╦ČÉ┬╩

ĪĪĪĪ├ŌĄų═╦ČÉŽ▐Č╚║å╗»╣½╩ĮŻ║

ĪĪĪĪ├ŌĄų═╦ČÉŅ~=(═ŌõNŅ~FOB-├ŌČÉ┘Å▀MįŁ▓─┴ŽārĖ±)Ī┴═╦ČÉ┬╩

ĪĪĪĪĄ┌╚²ĮM╣½╩ĮŻ║īóę╗,ĪóČ■ā╔ĮM╣½╩Įėŗ╦ŃĮY(ji©”)╣¹▀Mąąī”▒╚,Ż¼┤_Č©æ¬(y©®ng)═╦ČÉŅ~║═├ŌĄųČÉŅ~(├„┤_═╦┼c├ŌĄųĄ─ĮŅ~Ą─Łh(hu©ón)╣Ø(ji©”))ĪŻ

ĪĪ�,Īó┘«�(d©Īng)Ų┌Ų┌─®┴¶ĄųČÉŅ~Ī▄«ö(d©Īng)Ų┌├ŌĄų═╦ČÉŅ~Ģr

ĪĪĪĪ«ö(d©Īng)Ų┌æ¬(y©®ng)═╦ČÉŅ~=«ö(d©Īng)Ų┌Ų┌─®┴¶ĄųČÉŅ~

ĪĪĪĪ«ö(d©Īng)Ų┌├ŌĄųČÉŅ~=«ö(d©Īng)Ų┌├ŌĄų═╦ČÉŅ~-«ö(d©Īng)Ų┌æ¬(y©®ng)═╦ČÉŅ~

ĪĪ�,Īó┌«�(d©Īng)Ų┌Ų┌─®┴¶ĄųČÉŅ~>«ö(d©Īng)Ų┌├ŌĄų═╦ČÉŅ~Ģr

ĪĪĪĪ«ö(d©Īng)Ų┌æ¬(y©®ng)═╦ČÉŅ~=«ö(d©Īng)Ų┌├ŌĄų═╦ČÉŅ~

ĪĪĪĪ«ö(d©Īng)Ų┌├ŌĄųČÉŅ~=0

ĪĪĪĪ├ŌĄų═╦ĻP(gu©Īn)ŽĄłD╩ŠŻ║

ĪĪĪĪ(Č■)├Ō═╦ČÉĄ─ėŗ╦ŃĘĮĘ©

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,Ż¼─┐Ū░2015─ĻūóāįČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ą,Ż¼Š┤šłĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉĄ─ėŗČÉę└ō■(j©┤)

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢