�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�P(gu��n)�ڡ���(d��ng)�ڡ��ĸ���

����(��)�ׂ�(g��)�����Ӌ(j��)��Ҏ(gu��)�t

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�����һ���ڶ�����ֵ�����߹�(ji��)��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)������ֵ��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

�����A(ch��)���c(di��n)������ֵ��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

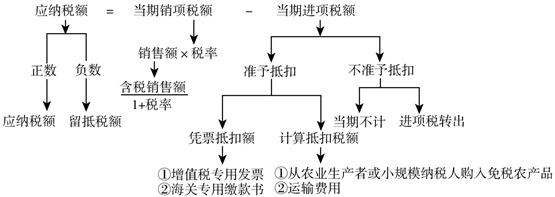

����Ӌ(j��)�㹫ʽ���漰�(xi��ng)ĿҊ(ji��n)�D(���c(di��n))

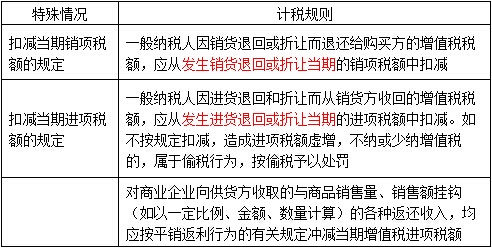

������(d��ng)�ڑ�(y��ng)�{���~Ӌ(j��)��Y(ji��)����������(sh��),����(d��ng)�ڑ�(y��ng)�{��ֵ��;Ӌ(j��)��Y(ji��)������ؓ(f��)��(sh��),���γ����ֶ��~���������c�����M(j��n)�(xi��ng)���~һ���������N(xi��o)�(xi��ng)���~�еֿ�,��

����(һ)�P(gu��n)�ڡ���(d��ng)�ڡ��ĸ���

����1.�P(gu��n)�ڮ�(d��ng)���N(xi��o)�(xi��ng)���ġ���(d��ng)�ڡ�,��������ֵ���{���x��(w��)�l(f��)���r(sh��)�g(�ھŹ�(ji��))��Ҏ(gu��)����(zh��)�С�

����2.�P(gu��n)�ڮ�(d��ng)���M(j��n)�(xi��ng)���~�ġ���(d��ng)�ڡ�����Ҫ�ĕr(sh��)�g����,�б�ėl��,���҇�(gu��)�F(xi��n)����ֵ�����Ԯ�(d��ng)�ڵֿ۵��M(j��n)�(xi��ng)����(sh��)ʩُ(g��u)�M(j��n)�۶���,���ڲ����ИI(y��)ԇ�c(di��n)�˶��۶�����

����(1)ُ(g��u)�M(j��n)�۶��������@���҇�(gu��)Ŀǰ��ֵ���M(j��n)�(xi��ng)���ֿ۵Ļ�������,��Ҫ����Ҏ(gu��)���r(sh��)�ރ�(n��i)��(du��)ȡ�õ��M(j��n)�(xi��ng)���~�l(f��)Ʊ�M(j��n)���J(r��n)�C,����Փԓ�l(f��)Ʊ�����е�؛���Ƿ�Ͷ�����a(ch��n)���N(xi��o)�ۣ���(j��ng)�^(gu��)�J(r��n)�C�İl(f��)Ʊ���~�����M(j��n)���M(j��n)�(xi��ng)���~�ĵֿ�(Ҏ(gu��)�����õֿ��M(j��n)�(xi��ng)�������γ���),�����w�J(r��n)�C�r(sh��)�gҎ(gu��)�����£�

���,�����ֵ��һ��{����ȡ��2010��1��1���Ժ��_(k��i)�ߵ���ֵ����(zhu��n)�ðl(f��)Ʊ����·��(n��i)��؛���\(y��n)ݔ�I(y��)�y(t��ng)һ�l(f��)Ʊ�͙C(j��)��(d��ng)܇(ch��)�N(xi��o)�۽y(t��ng)һ�l(f��)Ʊ,����(y��ng)���_(k��i)��֮����180�Ճ�(n��i)������(w��)�C(j��)�P(gu��n)�k���J(r��n)�C,�������J(r��n)�Cͨ�^(gu��)�Ĵ������(b��o)�ڃ�(n��i)�������ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�ֿ��M(j��n)�(xi��ng)���~,��

���,��ڌ�(sh��)�к��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)(���º�(ji��n)�Q(ch��ng)���P(gu��n)�U���(sh��))���ȱȌ�(du��)��ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_(k��i)�ߵĺ��P(gu��n)�U���(sh��)����(y��ng)���_(k��i)��֮����180�Ճ�(n��i)�����ܶ���(w��)�C(j��)�P(gu��n)��(b��o)�͡����P(gu��n)�궐�{�C�ֿ���Ρ�(�������|(zh��)�Y�Ϻ���Ӕ�(sh��)��(j��))��Ո(q��ng)���˱Ȍ�(du��),��

����δ��(sh��)�к��P(gu��n)�U���(sh��)���ȱȌ�(du��)��ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_(k��i)�ߵĺ��P(gu��n)�U���(sh��),����(y��ng)���_(k��i)��֮����180�պ�ĵ�һ��(g��)�{�����(b��o)�ڽY(ji��)����ǰ�������ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�ֿ��M(j��n)�(xi��ng)���~,��

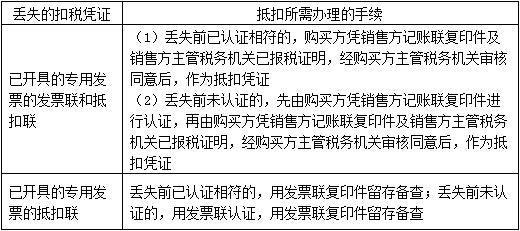

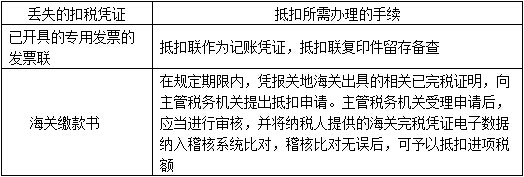

���,��ۿ۶��{�C�Gʧ���M(j��n)�(xi��ng)���~�ĵֿ�

����(2)�˶��۶���������2012��7��1�����ڲ����ИI(y��)�_(k��i)չ��ֵ���M(j��n)�(xi��ng)���~�˶��۳�ԇ�c(di��n)(����),��

���,�����2012��7��1����,����ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒ��ԭ�����a(ch��n)�N(xi��o)��Һ�w�鼰����Ʒ,���Ƽ��ƾ���ֲ���͵���ֵ��һ��{����,���{���r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�˶��۳�ԇ�c(di��n)����,����ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒ�o(w��)Փ�Ƿ��������a(ch��n)�����a(ch��n)Ʒ����ֵ���M(j��n)�(xi��ng)���~�����ա��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�˶��۳�ԇ�c(di��n)��(sh��)ʩ�k������Ҏ(gu��)���ֿ�,��

����a.��ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒ��ԭ�����a(ch��n)؛��� P128-129

������Ͷ��a(ch��n)�����������]�κ���

�����̳ɱ����������]������

�����̅��շ�

����b.ُ(g��u)�M(j��n)�r(n��ng)�a(ch��n)Ʒֱ���N(xi��o)�۵�

������(d��ng)�����S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~=��(d��ng)���N(xi��o)���r(n��ng)�a(ch��n)Ʒ��(sh��)��/(1-�p����)���r(n��ng)�a(ch��n)Ʒƽ��ُ(g��u)�I(m��i)�r(ji��)��13%/(1+13%)

�����p����=�p�Ĕ�(sh��)��/ُ(g��u)�M(j��n)��(sh��)��

��������ʾ���r(n��ng)�a(ch��n)Ʒ���M(j��n)�(xi��ng)���~�۳���(13%)���r(n��ng)�a(ch��n)Ʒ�����ʲ��ǵ�ͬ����,��

����(��)�ׂ�(g��)�����Ӌ(j��)��Ҏ(gu��)�t

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ(x��n)����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)��(sh��)��δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���̶��Y�a(ch��n)̎�������P(gu��n)Ҏ(gu��)���c����㕽�

- ��һ��(g��)���£� �](m��i)����

-

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���̶��Y�a(ch��n)̎�������P(gu��n)Ҏ(gu��)��

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ�����M(j��n)�(xi��ng)���~

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ�����N(xi��o)�(xi��ng)���~

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ���ķ����ⶐ�(xi��ng)Ŀ

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)����ֵ����������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)